”…¿ÿ£∫PCB’‚ ƃͰ™°™≤˙“µªÿπÀ”Î’πÕ˚

ΩÒ»’…œŒÁ£¨”…π˙º“𧓵∫Õ–≈œ¢ªØ≤ø÷ß≥÷£¨÷–π˙µÁ◊”µÁ¬∑––“µ–≠ª·£®CPCA£©°¢œ„∏€œþ¬∑∞–≠ª·£®HKPCA£©°¢…œ∫£”±’π’π¿¿∑˛ŒÒ”–œÞπ´Àæ÷˜∞ϵƒ2019π˙º µÁ◊”µÁ¬∑£®…œ∫££©’π¿¿ª·÷˜∞ϵƒ2019π˙º µÁ◊”µÁ¬∑£®…œ∫££©’π¿¿ª·’˝ Ω¿≠ø™–Úƒª°™°™æŸ––¡À¬°÷ÿµƒø™ƒª“« Ω°£

œ¬ŒÁ£¨’πª·Õ¨∆⁄ª·“È°∫2019¥∫ºæπ˙º PCBºº ı/–≈œ¢¬€Ã≥°ª“≤柖–¡Àø™ƒª“« Ω£¨“µΩÁ¥Û¿–¥¯¡À÷Ó∂ýæ´≤ µƒ÷˜Ã‚—ðΩ≤°£ø™ƒª Ω”…CPCA√ÿ È≥§’≈Ë™÷˜≥÷£¨÷–π˙µÁ◊”–≈œ¢––“µ¡™∫œª·÷¥––√ÿ È≥§∏þÀÿ√∑÷¬¥ °£

CPCA√ÿ È≥§ ’≈Ë™

÷–π˙µÁ◊”–≈œ¢––“µ¡™∫œª·÷¥––√ÿ È≥§ ∏þÀÿ√∑

CPCA¿Ì ¬≥§”…¿ÿ ◊œ»¥¯¿¥¡À°∂PCB’‚ ƃͰ™°™≤˙“µªÿπÀ”Î’πÕ˚°∑µƒæ´≤ —ðΩ≤£¨”ΓµΩÁ≈Û”—π≤Õ¨ªÿπÀ¡ÀPCB––“µ∑¢’𵃵¯Â¥ ƃͰ£

CPCA¿Ì ¬≥§ ”…¿ÿ

2008~2018°™°™ª∆Ω ÆƒÍ

”…¿Ì ¬≥§ ◊œ»ªÿπÀ¡À÷–π˙◊‘2008ƒÍµΩ2018ƒÍµƒ±‰ªØ°£2008ƒÍ±¨∑¢Ω»⁄Œ£ª˙£¨÷–π˙GDP◊Сø31ÕÚ“⁄‘™£¨π¶ƒÐª˙°¢2GÕ¯¬ÁÕ≥÷Œ»´«Ú°£∂¯µΩ¡À2018ƒÍ£¨÷–π˙GDP◊СøÕª∆∆90ÕÚ“⁄‘™£¨÷«ƒÐ÷’∂À°¢4GÕ¯¬Á∆’º∞»´«Ú°£

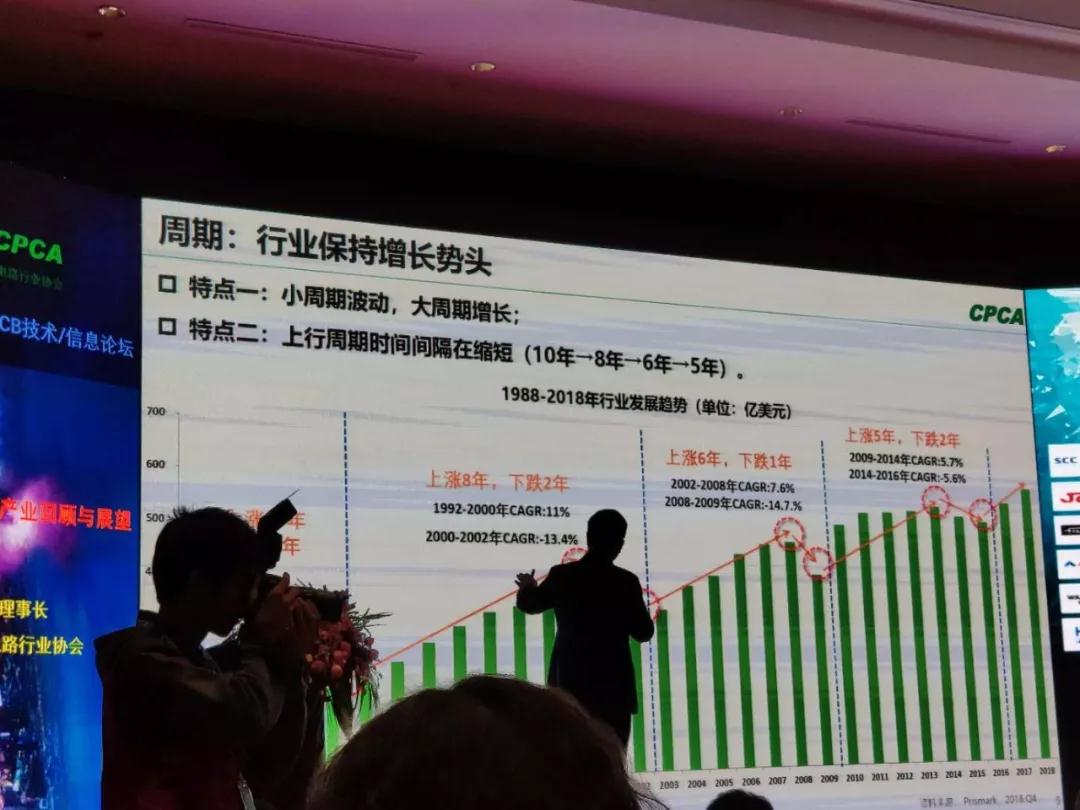

2008ƒÍ£¨»´«ÚPCB≤˙÷µŒ™483“⁄√¿‘™£¨µΩ2018ƒÍ≤˙÷µπ¿À„≥¨π˝600“⁄√¿‘™£¨ ƃͺ‰∏¥∫œ‘ˆ≥§¬ Œ™2.6%°£––“µ±£≥÷‘ˆ≥§Ã¨ ∆£¨≤¢≥ œ÷¡Ω¥ÛÃÿµ„£∫

–°÷Ð∆⁄≤®∂Ø£¨¥Û÷Ð∆⁄‘ˆ≥§

…œ––÷Ð∆⁄ ±º‰º‰∏Ù‘⁄Àı∂ã®10ƒÍ°˙8ƒÍ°˙6ƒÍ°˙5ƒÍ£©

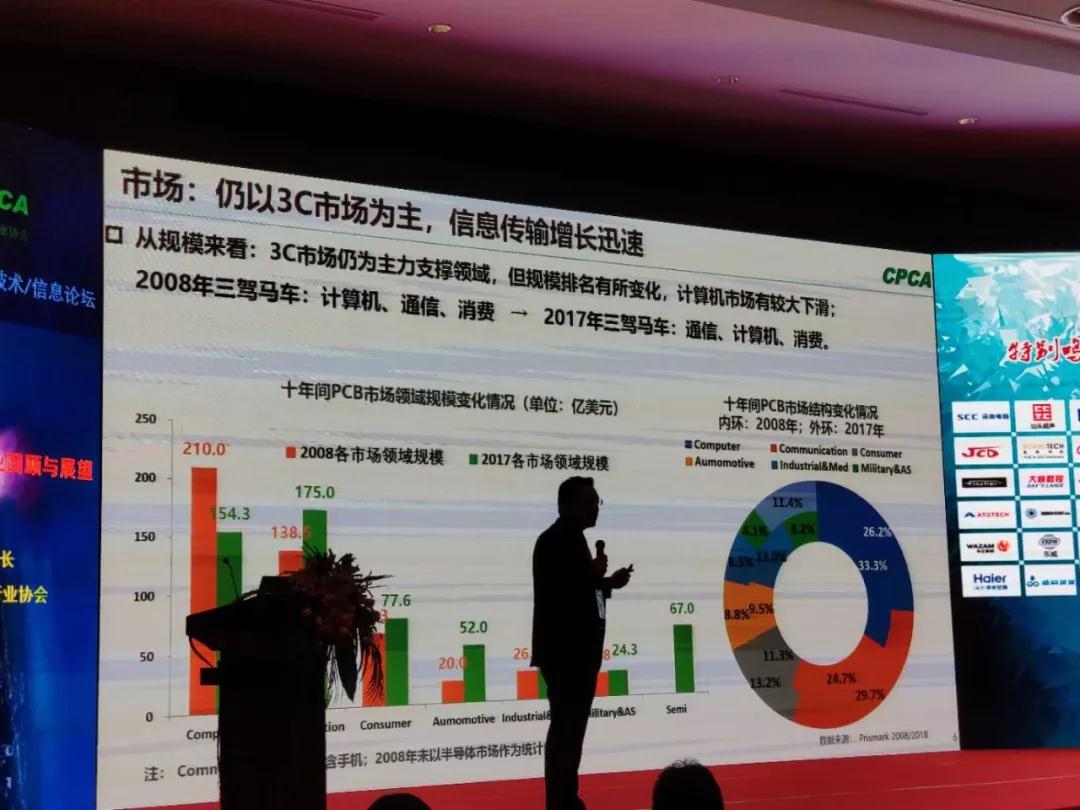

–≥°£∫»‘“‘3C –≥°Œ™÷˜£¨–≈œ¢¥´ ‰‘ˆ≥§—∏ÀŸ

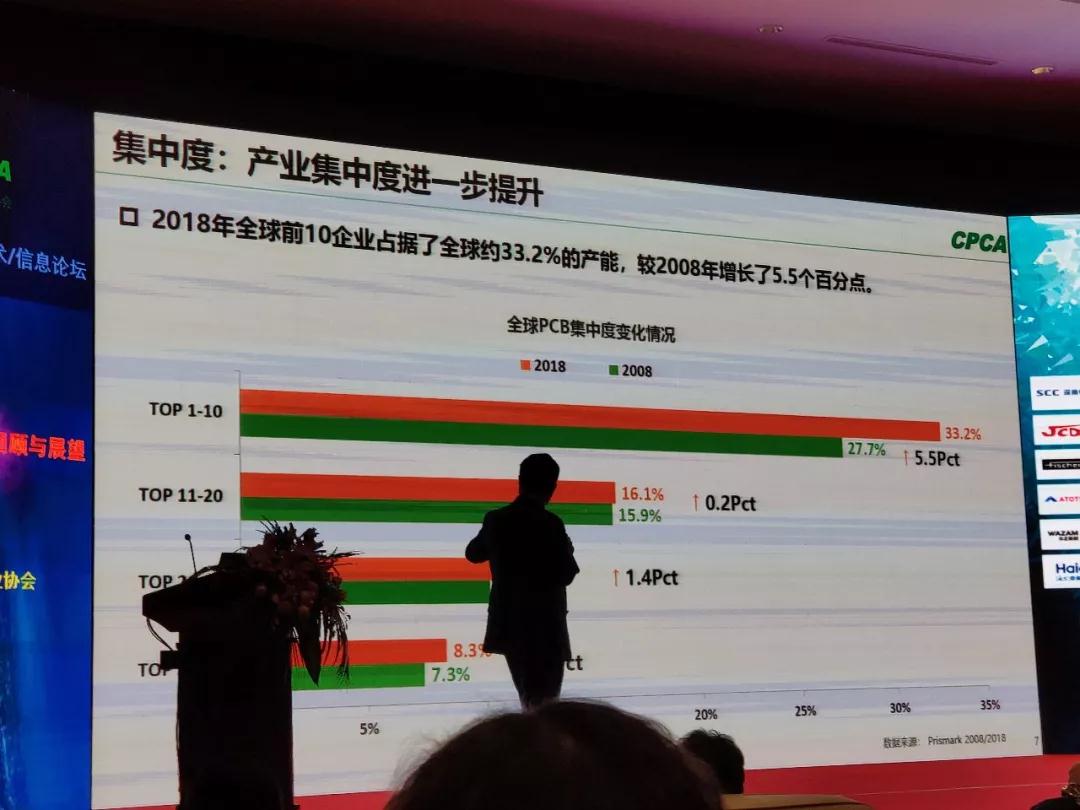

ºØ÷–∂»£∫≤˙“µºØ÷–∂»Ω¯“ª≤Ω÷…˝

2018ƒÍ»´«Ú«∞ Æ∆Û“µ’ºæð¡À»´«Ú33.2%µƒ≤˙ƒÐ£¨Ωœ2008ƒÍ‘ˆ≥§¡À5.5∏ˆ∞Ÿ∑÷µ„°£

Õ∑≤ø∆Û“µ£∫µ⁄“ªÃð∂”∆Û“µ‘⁄≥÷–¯±‰ªØ£¨«“≤ÓæýΩ¯“ª≤Ω¿≠¥Û£ª

≈≈√˚£∫«∞ Æ∆Û“µ“≤‘⁄≥÷–¯∏¸µ¸±‰ªØ£¨’È∂¶°¢TTM°¢ª™Õ® µœ÷¡À∫Û¿¥æ”…œ

πʃ££∫2008ƒÍNO.1/NO.10°÷2±∂£ª2018ƒÍNO.I/NO.10°÷4±∂£¨Õ∑≤ø∆Û“µ÷ƺ‰≤Óæý“≤Ω¯“ª≤Ω¿≠¥Û°£

–¬Ω˙∆Û“µ£∫±æÕ¡∆Û“µ’º±»¥Ô50%

2018ƒÍ£¨π≤”–10º“PCB∆Û“µ–¬Ω¯»Î»´«Ú«∞40£¨∆‰÷–”–5º“÷–π˙±æÕ¡∆Û“µ£¨’º±»¥Ô50% °£

øÏÀŸ‘ˆ≥§£∫∏ˆ–‘ªØ”≈ ∆¥¯¿¥∫À–ƒæ∫’˘¡¶

»´«ÚPCB≤˙“µ≥÷–¯œÚ÷–π˙¥Û¬Ω◊™“∆£¨¥Û¬Ω‘Ú“‘÷È»˝Ω«°¢≥§»˝Ω«Œ™÷ÿ–ƒ°£

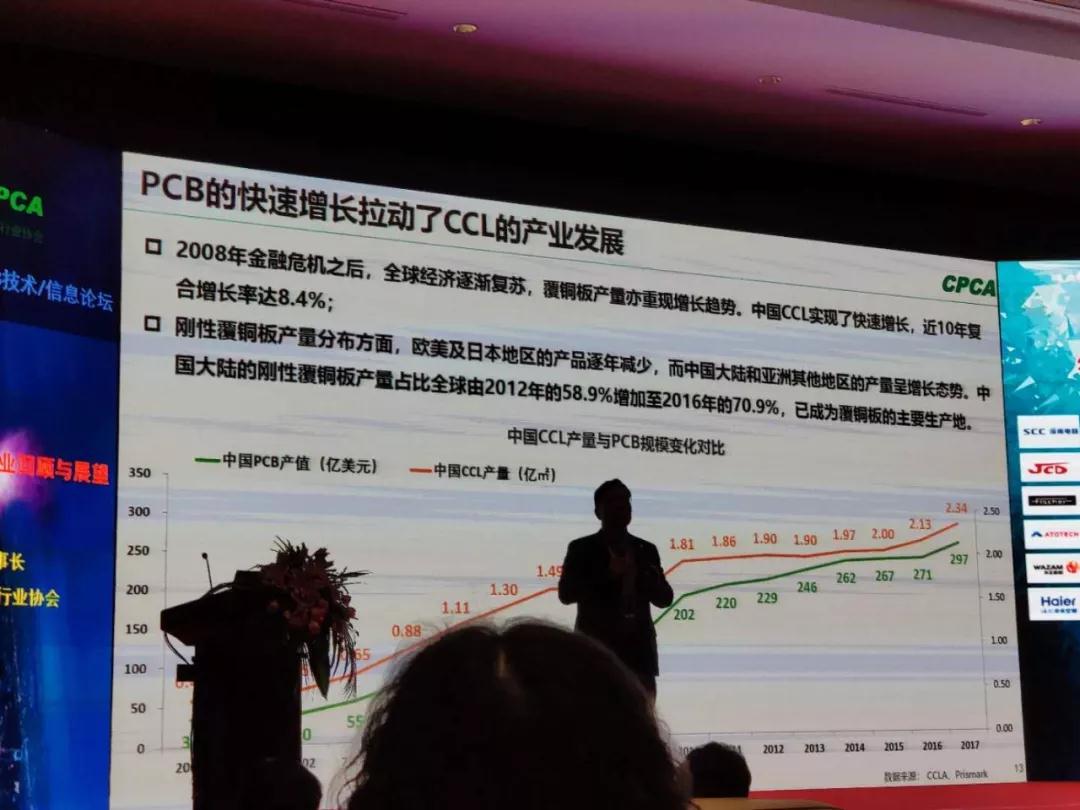

PCBµƒøÏÀŸ‘ˆ≥§¿≠∂Ø¡ÀCCLµƒ≤˙“µ∑¢’π

2008ƒÍΩ»⁄Œ£ª˙∫Û£¨»´«Úæ≠º√÷Ω•∏¥À’£¨∏≤Õ≠∞Â≤˙¡ø“ý÷ÿœ÷‘ˆ≥§«˜ ∆£¨÷–π˙CCL µœ÷¡ÀøÏÀŸ‘ˆ≥§£¨Ω¸ ƃÍ∏¥∫œ‘ˆ≥§¬ ¥Ô8.4%£ª

∏’–‘∏≤Õ≠∞Â≤˙¡ø∑÷≤º∑Ω√Ê£¨≈∑√¿º∞»’±æµÿ«¯µƒ≤˙∆∑÷ƒÍºı…Ÿ£¨∂¯÷–π˙¥Û¬Ω∫Õ—«÷Þ∆‰À˚µÿ«¯µƒ≤˙¡ø≥ ‘ˆ≥§Ã¨ ∆°£÷–π˙¥Û¬Ωµƒ∏’–‘∏≤Õ≠∞Â≤˙¡ø’º±»»´«Ú”…2012ƒÍµƒ58.9%‘ˆº”÷¡2016ƒÍµƒ70.9%£¨“—≥…Œ™∏≤Õ≠∞µƒ÷˜“™≤˙µÿ°£

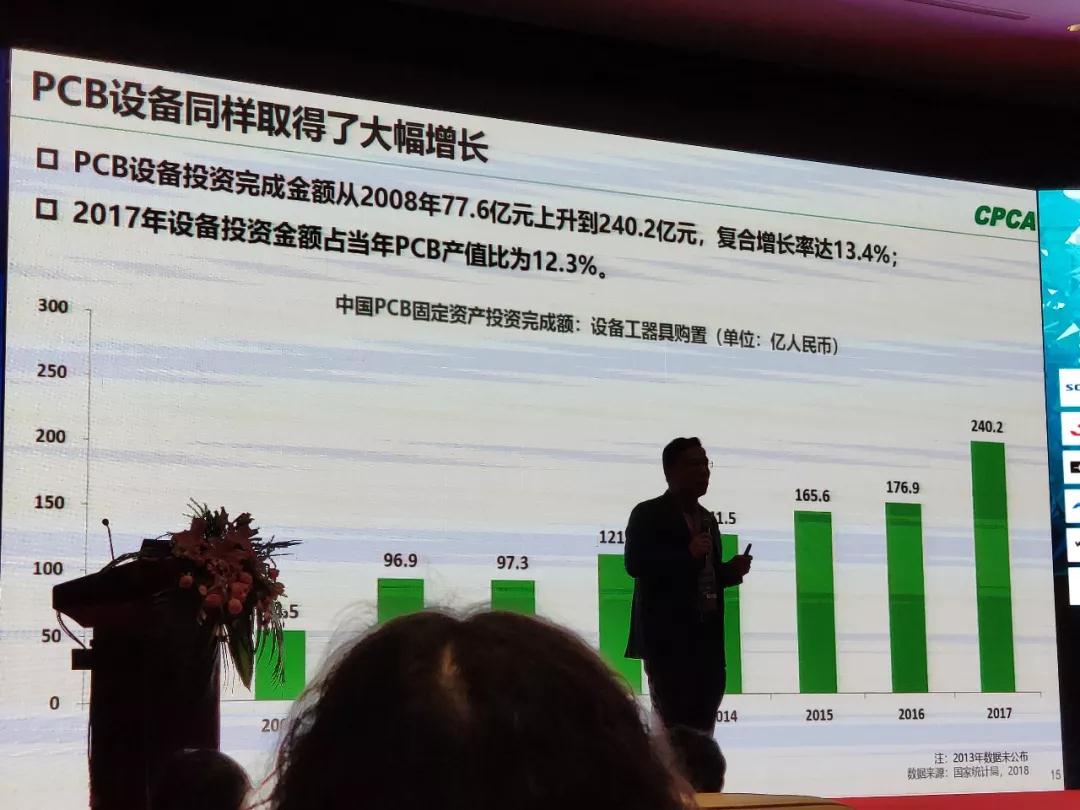

PCB…˱∏Õ¨—˘»°µ√¡À¥Û∑˘‘ˆ≥§

PCB…˱∏Õ∂◊ ÕÍ≥…Ω∂Ó¥”2008ƒÍµƒ77.6“⁄‘™…œ…˝µΩ240.2“⁄‘™£¨∏¥∫œ‘ˆ≥§¬ ¥ÔµΩ13.4%£ª

2017ƒÍ…˱∏Õ∂◊ Ω∂Ó’ºµ±ƒÍPCB≤˙÷µ±»Œ™12.3%°£

÷–π˙PCB÷∆‘Ï µœ÷øÏÀŸ·»∆£¨“—≥…Œ™»´«Ú◊Ó¥ÛµƒPCB…˙≤˙ª˘µÿ°£

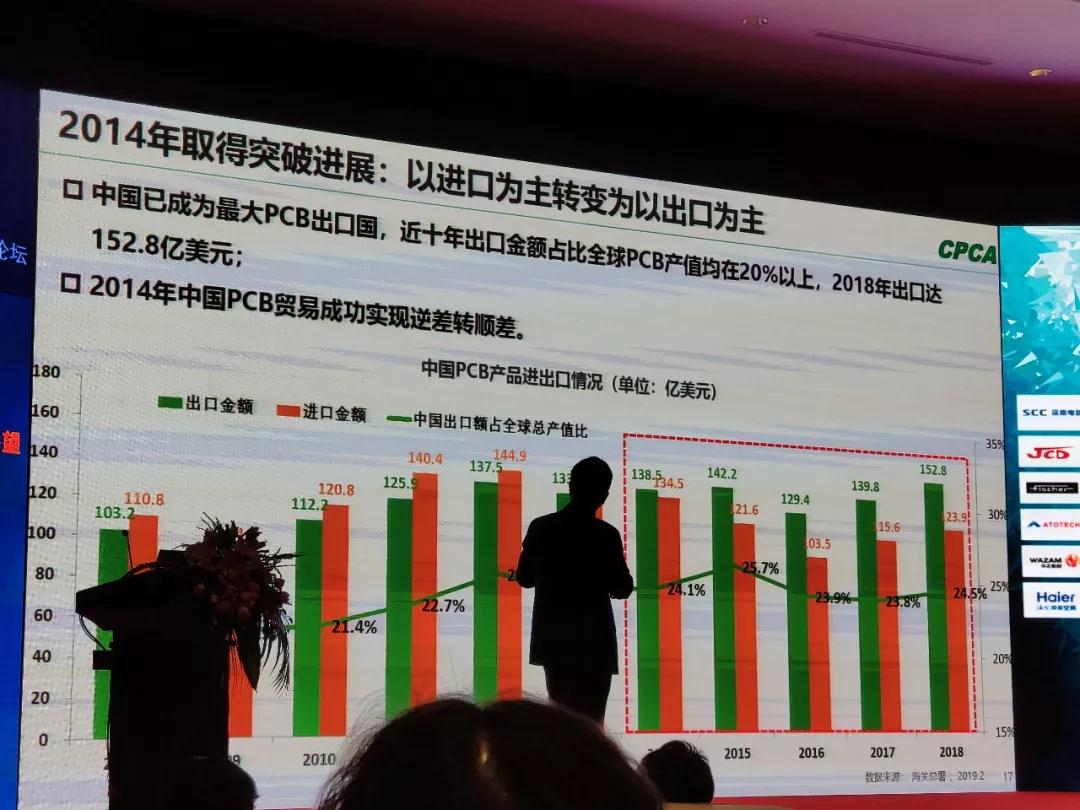

2014ƒÍ»°µ√Õª∆∆Ω¯’𣨓‘Ω¯ø⁄◊™Œ™≥ˆø⁄Œ™÷˜

÷–π˙“—≥…Œ™◊Ó¥ÛPCB≥ˆø⁄£¨Ω¸ ƃÍ≥ˆø⁄Ω∂Ó’º±»»´«ÚPCB≤˙÷µæ˘‘⁄20%“‘…œ£¨2018ƒÍ≥ˆø⁄¥Ô152.8“⁄√¿‘™£ª

2014ƒÍ÷–π˙PCB√≥“◊≥…π¶ µœ÷ƒÊ≤Ó◊™À≥≤Ó°£

ƃÍ◊ ±æ¬∑£∫‘⁄≥÷–¯∑Ð∂∑÷–µ√µΩ◊ ±æ –≥°»œø…

”…¿Ì ¬≥§“≤∏ÊΩÎ◊ ±æº“≈Û”—£¨”¶µ±◊∑«Û∆Û“µµƒ≥§‘∂∑¢’π£¨≤ª“™Ã´‘⁄∫ı∂Ã∆⁄¿˚“Ê£¨∂¯“™øº¬«≥§‘∂”∞œÏ£¨œ£Õ˚“µΩÁÕ¨» ∞—Œ’∫√°£

ƃ̓⁄£¨π≤”–35º“∆Û“µAπ……œ –£∫÷∆‘Ï21º“£¨≤ƒ¡œ11º“£¨…˱∏3º“£ª∆‰÷–£¨π≤”–2º“î◊ ∆Û“µ≥…π¶‘⁄Aπ……œ –£ª◊ ±æ –≥°–Œ≥…∂¿¡¢∞ÂøÈ°£

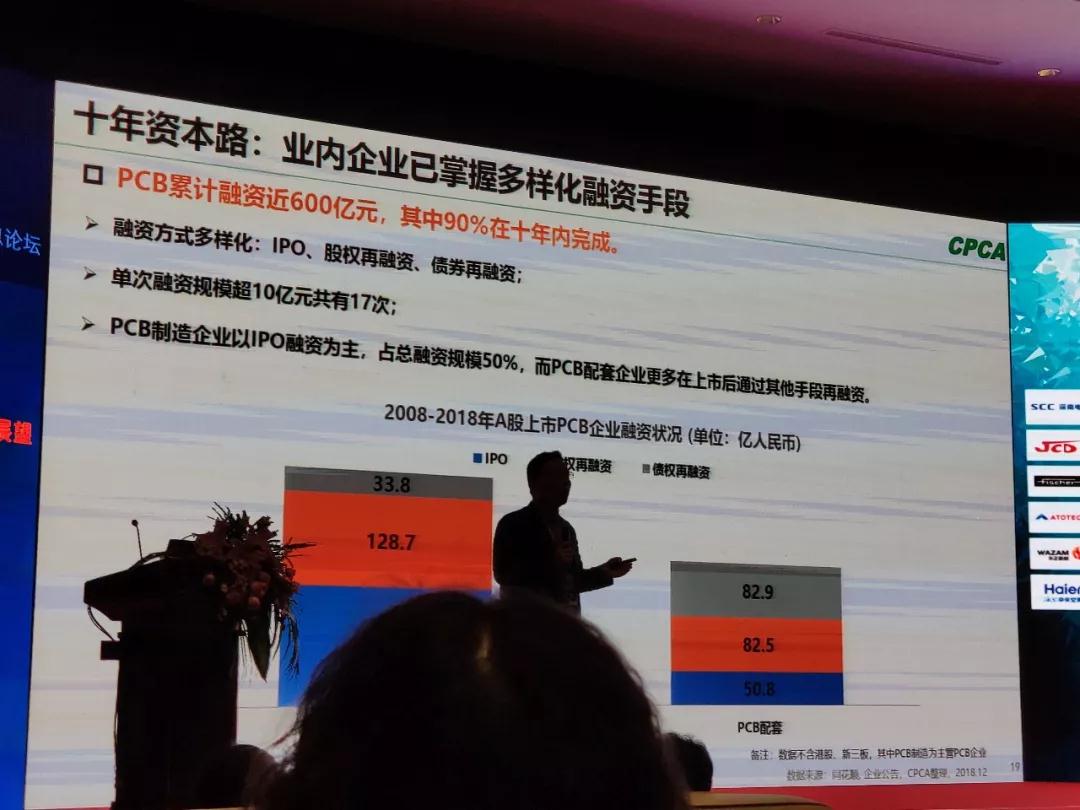

ƃÍ◊ ±æ¬∑£∫“µƒ⁄∆Û“µ“—’∆Œ’∂ý—˘ªØ»⁄◊ ÷∂Œ

PCB¿€º∆»⁄◊ Ω¸600“⁄‘™£¨∆‰÷–90%‘⁄ ƃ̓⁄ÕÍ≥…°£

øÏÀŸ¿©’≈µƒπ˙ƒ⁄…˙è∏¸”–ªÓ¡¶∫Õæ∫’˘¡¶

Ω¸ƒÍ¿¥£¨÷⁄∂ý∆Û“µ∑◊∑◊≤…»°Õ∂◊ °¢≤¢π∫ªÚ≤Œπ…øÿπ…µ»–Œ Ω£¨≤ª∂œ∑·∏ª“µŒÒ≤ºæ÷£¨œÚ…œœ¬”Œ—”…Ï°¢Õÿ’π∫£Õ‚≤ºæ÷ªÚΩ¯»ÎPCB––“µ°£

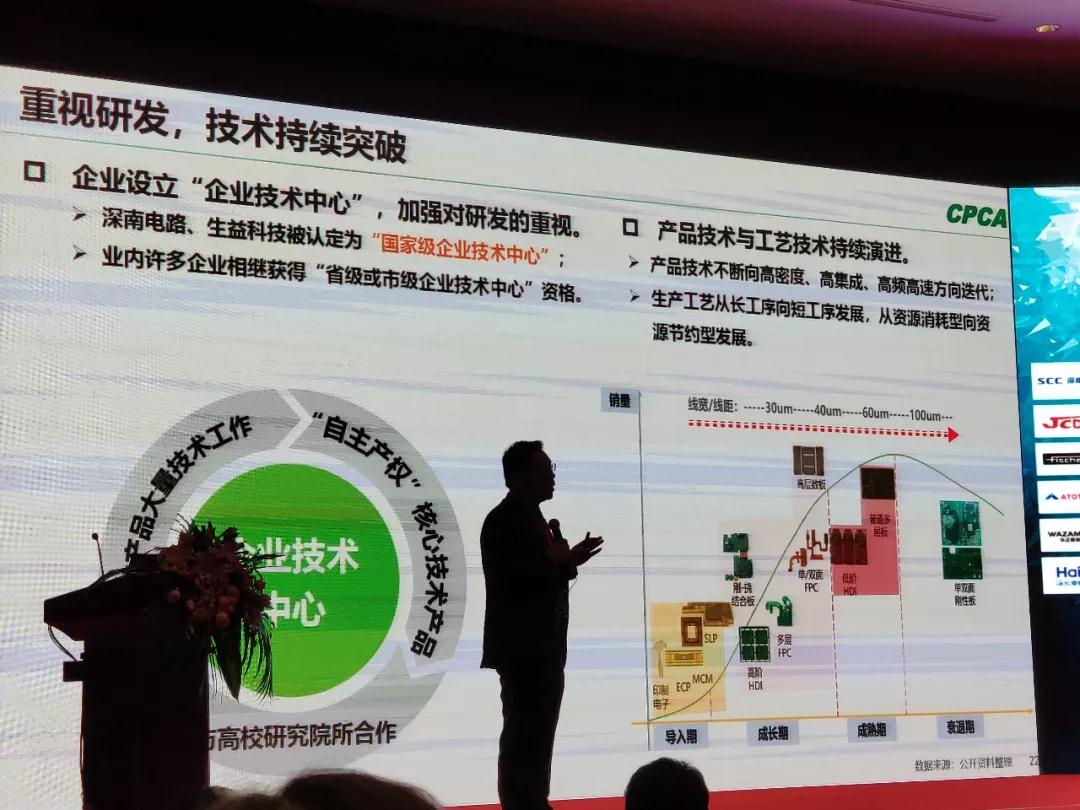

÷ÿ ”—–∑¢£¨ºº ı≥÷–¯Õª∆∆

∆Û“µ…Ë¡¢°∞∆Û“µºº ı÷––ƒ°±£¨º”«ø∂‘—–∑¢µƒ÷ÿ ”

…ÓƒœµÁ¬∑°¢…˙“Êø∆ºº±ª»œ∂®Œ™°∞π˙º“º∂∆Û“µºº ı÷––ƒ°±£ª

“µƒ⁄–Ì∂ý∆Û“µœýºÃªÒµ√°∞ °º∂ªÚ –º∂∆Û“µºº ı÷––ƒ°±◊ ∏Ò°£

≤˙∆∑ºº ı”Î𧓒ºº ı≥÷–¯—ðΩ¯

≤˙∆∑ºº ı≤ª∂œœÚ∏þ√Ð∂»°¢∏þºØ≥…°¢∏þ∆µ∏þÀŸ∑ΩœÚµ¸¥˙£ª

…˙≤˙𧓒¥”≥§π§–ÚœÚ∂Ãπ§–Ú∑¢’𣨥”◊ ‘¥œ˚∫ƒ–‘œÚ◊ ‘¥Ω⁄‘º–Õ∑¢’π°£

∫ÙªΩ–ß¬ £∫‘À”™ƒÐ¡¶≤ª∂œ…˝º∂

¥”¥´Õ≥µƒ¥Û¡ø ÷π§≤Ÿ◊˜÷Ω•∆’º∞◊‘∂ت؅˙≤˙£¨‘ŸµΩΩÒÃÏ÷«ƒÐ÷∆‘ϵƒÕ∆π„£¨∆Û“µ–߬ øÏÀŸÃ·…˝£∫÷…˝»À–ߣ¨Ωœ…Ÿ»±œð£¨Àı∂Ã…˙≤˙÷Ð∆⁄£¨ΩµµÕ…˙≤˙≥…±æ£¨Œ™∆Û“µ◊¢»Î∏¸«øµƒæ∫’˘¡¶°£

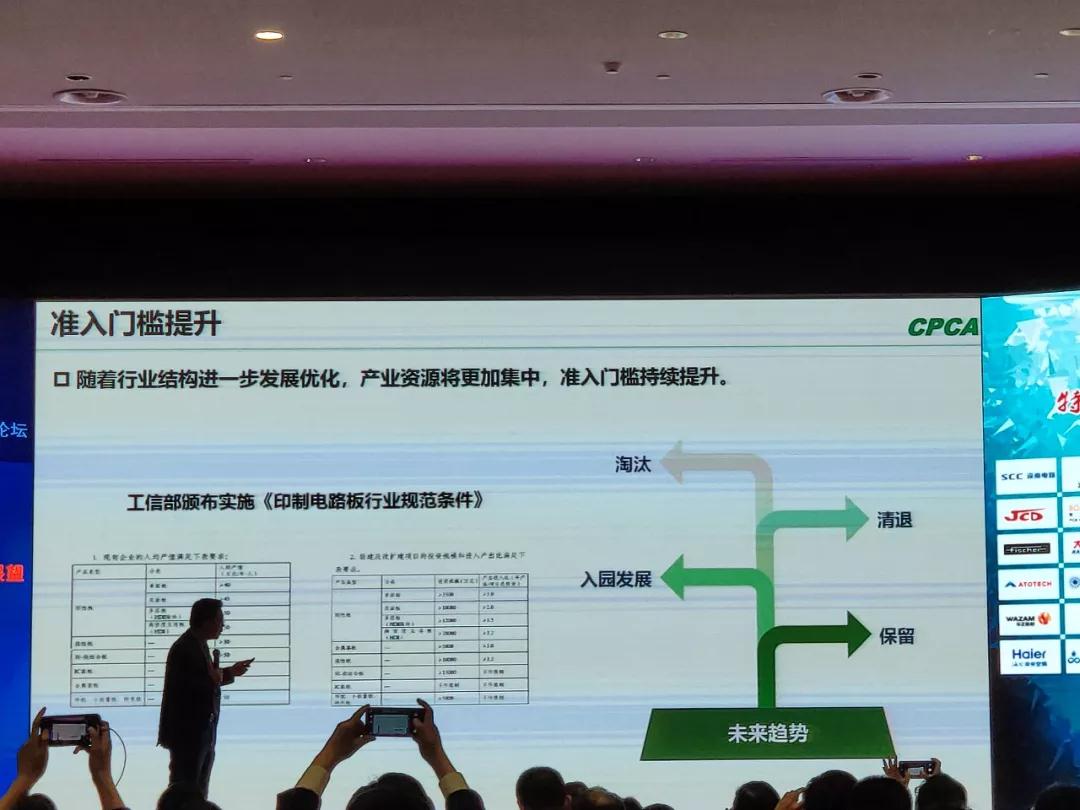

»®÷ÿ…˝º∂£¨ª∑±£Œ ±∏ Ð÷ÿ ”

œÚŒ€»æ–˚’Ω£∫π˙ŒÒ‘∫ µ ©¥Û∆¯°¢ÀÆ°¢Õ¡»¿Œ€»æ∑¿÷Œ»˝¥Û––∂غ∆ªÆ£¨ª∑±£“‚ ∂≤ª∂œº”«ø°£

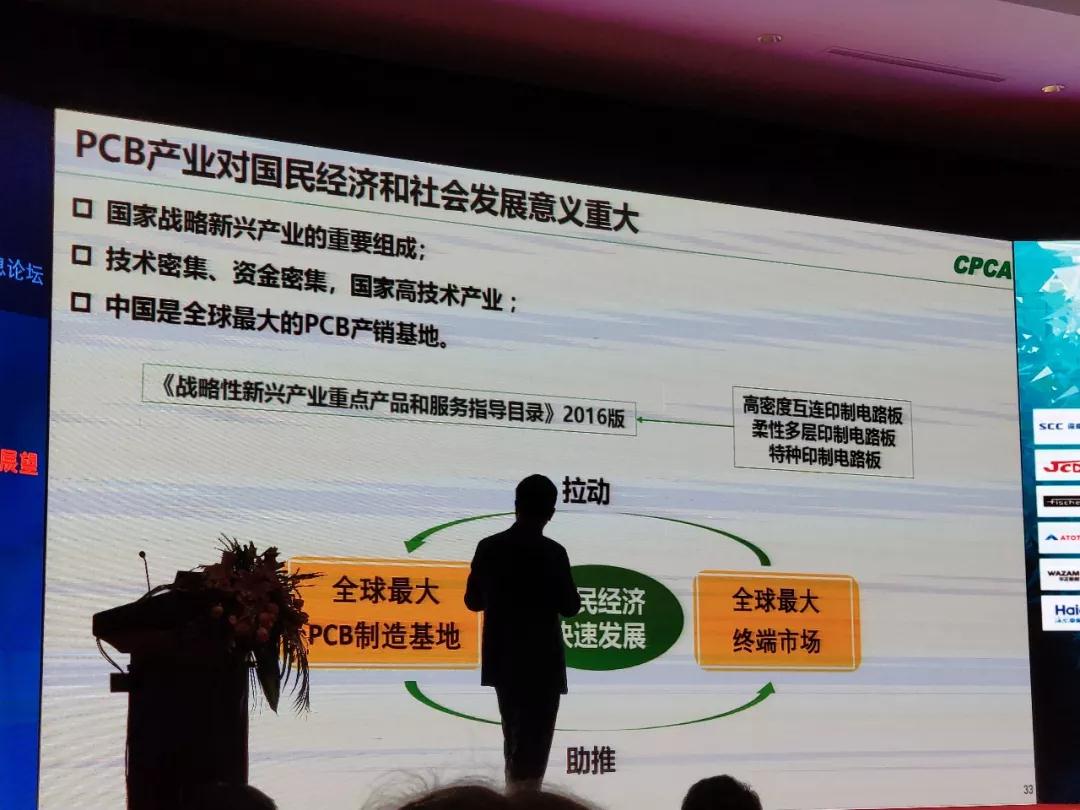

PCB≤˙“µ∂‘π˙√Òæ≠º√∫Õ…Áª·∑¢’π“‚“Â÷ÿ¥Û

π˙º“–¬–À’Ω¬‘≤˙“µµƒ÷ÿ“™◊È≥…£ª

ºº ı√кذ¢◊ Ω√кذ¢π˙º“∏þºº ı≤˙“µ£ª

÷–π˙ «»´«Ú◊Ó¥ÛµƒPCB≤˙œ˙µÿ°£

2018~2028°™°™ª∆Ω ÆƒÍ£ø

ƒÐ∑Ò∏¥÷∆π˝»•∑¢’πƒ£ Ω£¨‘ŸÀÐŒ¥¿¥£ø

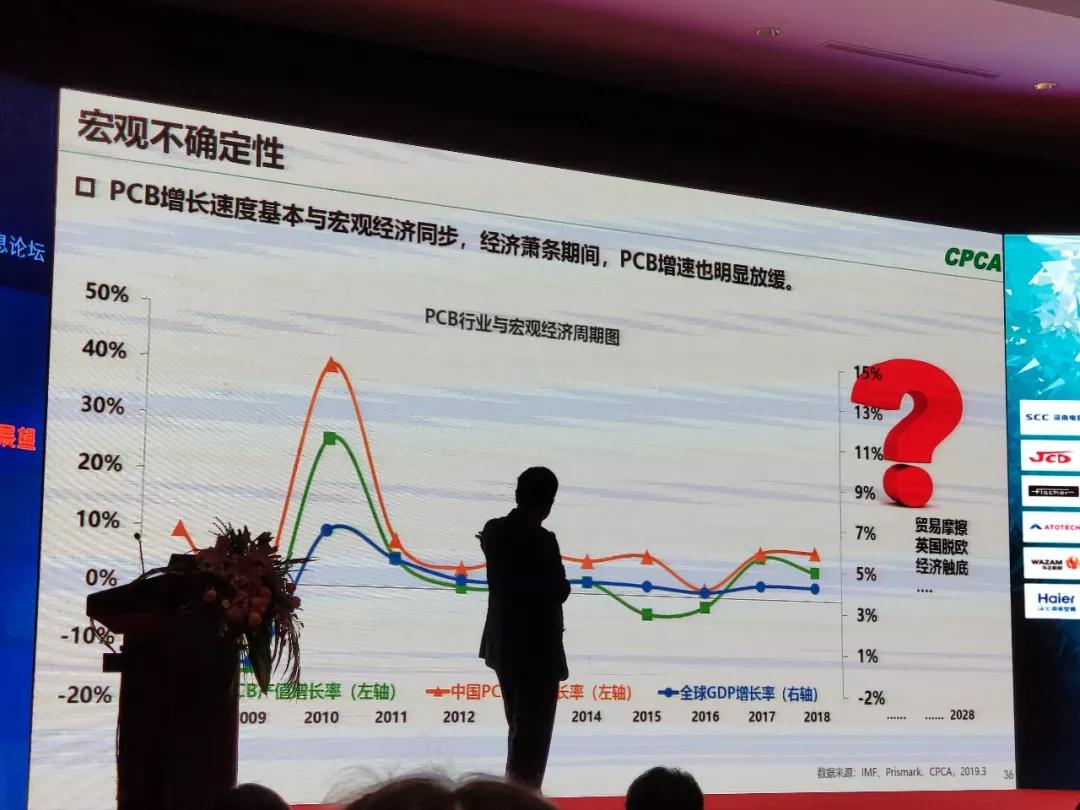

∫Íπ€≤ª»∑∂®–‘

PCB‘ˆ≥§ÀŸ∂»ª˘±æ”Î∫Íπ€æ≠º√Õ¨≤Ω°£æ≠º√œÙÃı∆⁄º‰£¨PCB‘ˆÀŸ“≤√˜œ‘∑≈ª∫°£

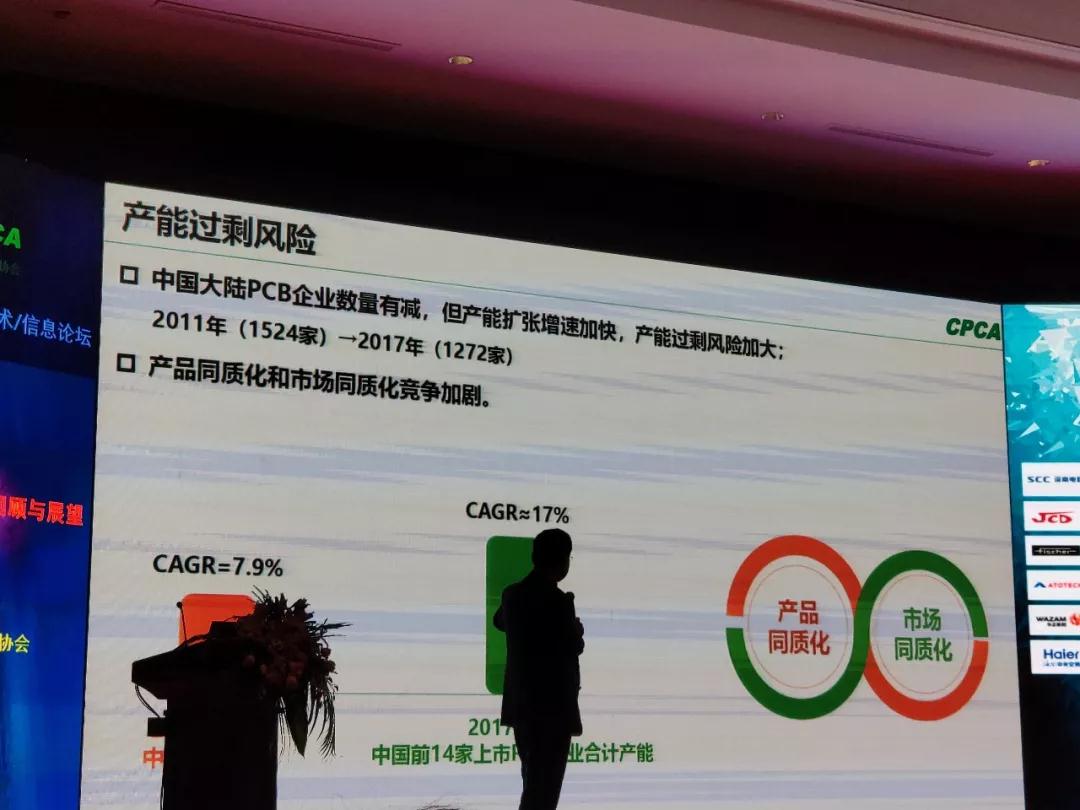

≤˙ƒÐπ˝ £∑Áœ’

÷–π˙¥Û¬ΩPCB∆Û“µ ˝¡ø”–ºı£¨µ´≤˙ƒÐ¿©’≈‘ˆÀŸº”øÏ£¨≤˙ƒÐπ˝ £∑Áœ’º”¥Û£ª2011ƒÍ£®1524º“£©°˙2017ƒÍ£®1272º“£©

≤˙∆∑Õ¨÷ ªØ∫Õ –≥°Õ¨÷ ªØæ∫’˘º”æÁ°£

≤˙“µµþ∏≤

≤ªÕ¨––“µµƒ–ÀÀ•ΩªÃÊ£¨¥´µº”∞œÏPCB≤˙“µ£∫»Á÷«ƒÐ÷’∂ÀœÚ»·–‘ø…’€µ˛÷’∂Àµ¸¥˙£¨ ˝¬Îœýª˙÷Ω•±ª ÷ª˙’’œýÀ˘»°¥˙µ»°£

”°À¢µÁ◊”°¢SiPµ»¥¥–¬ºº ı≤ª∂œ∑¢’π£¨≤ø∑÷¡Ï”Ú“—æ≠∂‘PCB≤˙∆∑–Œ≥…ÃÊ¥˙£¨≤˙“µµþ∏≤∑Áœ’º”¥Û°£

À≠¿¥◊ˆ£ø

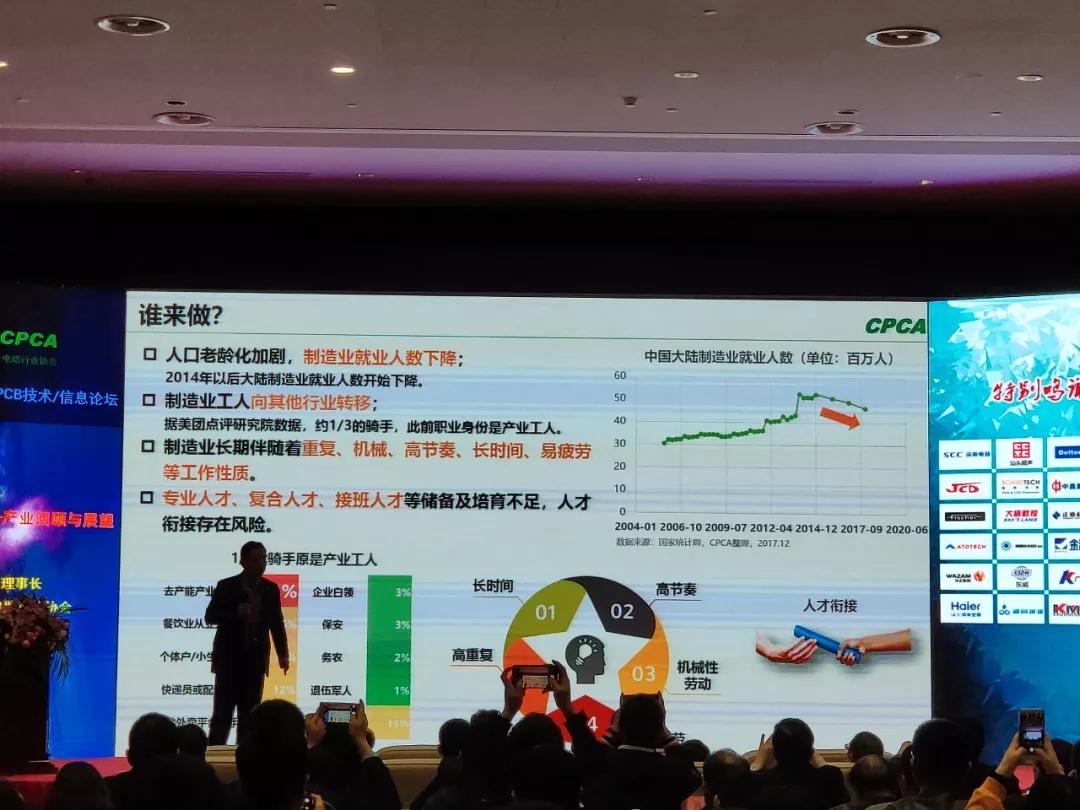

»Àø⁄¿œ¡‰ªØº”æÁ£¨÷∆‘Ï“µæÕ“µ»À ˝œ¬Ωµ£∫2014ƒÍ“‘∫Û¥Û¬Ω÷∆‘Ï“µæÕ“µ»À ˝ø™ ºœ¬Ωµ°£

÷∆‘Ï“µπ§»ÀœÚ∆‰À˚––“µ◊™“∆£∫æð√¿Õ≈µ„∆¿—–æø‘∫ ˝æ𣨑º1/3µƒ∆Ô ÷¥À«∞…Ì∑ð «≤˙“µπ§»À°£

÷∆‘Ï“µ≥§∆⁄∞ÈÀÊ◊≈÷ÿ∏¥°¢ª˙–µ°¢∏þΩ⁄◊ý°¢≥§ ±º‰°¢“◊∆£¿Õµ»π§◊˜–‘÷ °£

◊®“µ»À≤≈°¢∏¥∫œ»À≤≈°¢Ω”∞ý»À≤≈µ»¥¢±∏º∞≈ý”˝≤ª◊„£¨»À≤≈œŒΩ”¥Ê‘⁄∑Áœ’°£

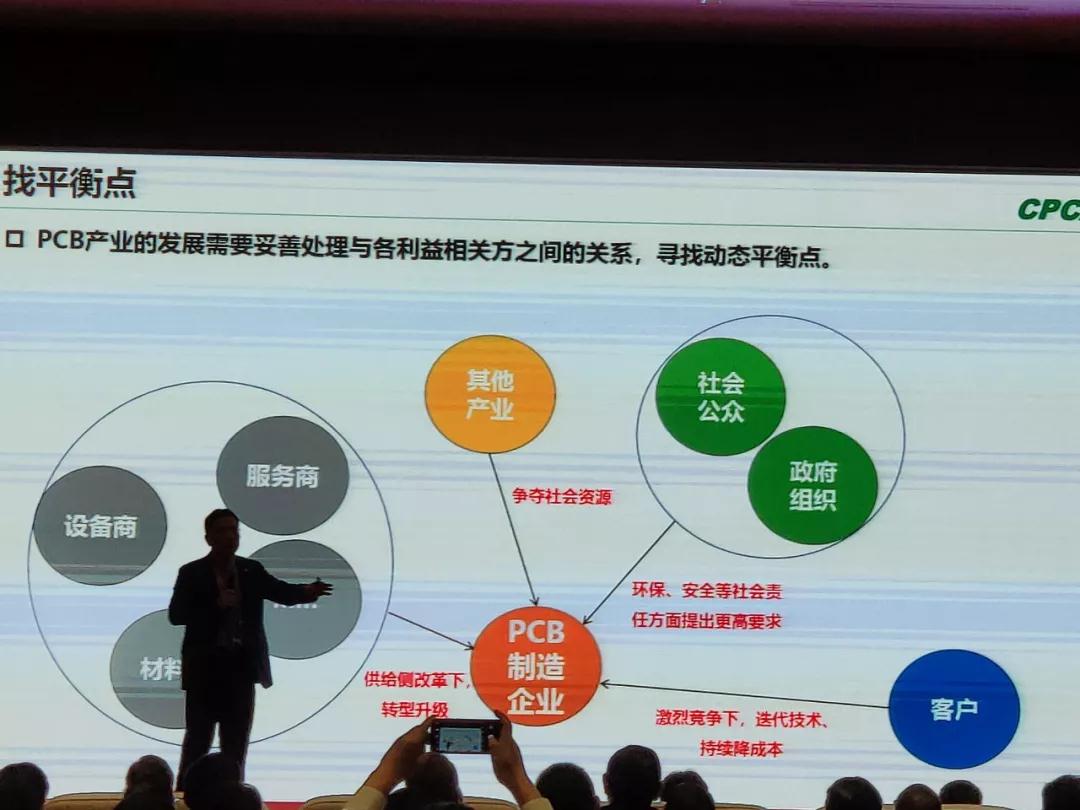

’“∆Ω∫‚µ„

PCB≤˙“µµƒ∑¢’π–Ë“™Õ◊…∆¥¶¿Ì”Î∏˜¿˚“Êœýπÿ∑Ω÷ƺ‰µƒπÿœµ£¨—∞’“∂Øè∆Ω∫‚µ„°£

≤˙“µÕ˘ƒƒ¿Ô»•£ø

÷–π˙£∫PCB≤˙“µº”ÀŸœÚ÷–Œ˜≤øµÿ«¯◊™“∆£¨ª˘”⁄◊‘»ª◊ ‘¥µ»Ãıº˛œÞ÷∆£¨÷˜“™»‘∑÷≤º‘⁄∫˙ª¿”πœþ“‘∂´£ª

»´«Ú£∫÷’∂À÷∆‘Ï“µ÷Ω•œÚ∂´ƒœ—«µ»µÕ¿Õ∂Ø≥…±æ«¯”Ú怺أ¨PCB≤˙“µø…ƒÐœÎ∂´ƒœ—««¯”Ú«®“∆°£

◊º»Î√≈º˜Ã·…˝

ÀÊ◊≈––“µΩ·ππΩ¯“ª≤Ω∑¢’π”≈ªØ£¨≤˙“µ◊ ‘¥Ω´∏¸º”ºØ÷–£¨◊º»Î√≈º˜≥÷–¯Ã·…˝°£

∂‘≤þ£∫∏ˆ–‘ªØ

º·≥÷≤ӓϪØ∑¢’π’Ω¬‘£¨≥‰∑÷∑¢ª”∆Û“µ∏ˆ–‘Ãÿ…´£∫º·≥÷≤ӓϪØ∑¢’π£¨ÃÂœ÷∆Û“µÃÿ…´£¨¥¥‘ϱª»´––“µ∫ÕπÀøÕ∂º ”Œ™∂¿Ãÿµƒ≤˙∆∑°¢∑˛ŒÒº∞∆Û“µ–ŒœÛ£¨ΩÙ√С™œµ –≥°£¨¥¥–¬Õª∆∆£¨‘⁄≤˙∆∑Õ¨÷ ªØæ∫’˘÷–æ€Ω𖬵ƒ –≥°‘ÿð£

∂‘≤þ£∫÷«ƒÐπ§≥ß

»´√ÊÕ∆Ω¯÷«ƒÐπ§≥ßΩ®…Ë£¨Ã·∏þ»´‘±¿Õ∂Ø…˙≤˙¬ £∫¿Õ∂Ø¡¶≥…±æ…œ…˝£¨‘≠≤ƒ¡œº€∏Ò…œ’«£¨∆Û“µ”Ø¿˚ƒ—∂»≤ª∂œº”¥Û£¨≥…±æπÐøÿ”≈ªØ£¨–߬ ÷…˝–Ë«Û∆»«–°£

∂‘≤þ£∫÷∆‘ϵΩ÷«‘Ï

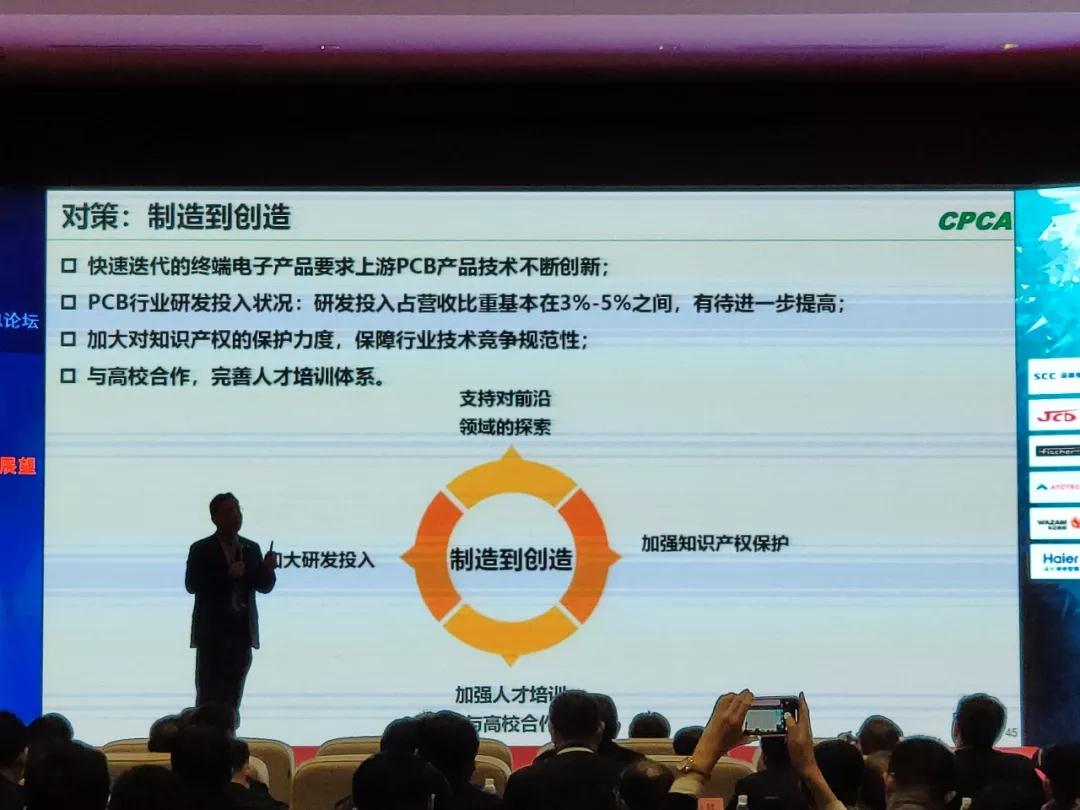

øÏÀŸµ¸¥˙µƒ÷’∂ÀµÁ◊”≤˙∆∑“™«Û…œ”ŒPCB≤˙∆∑ºº ı≤ª∂œ¥¥–¬£ª

PCB––“µ—–∑¢Õ∂»Î«Èøˆ£∫—–∑¢Õ∂»Î’º”™ ’±»÷ÿª˘±æ‘⁄3%~5%÷ƺ‰£¨”–¥˝Ω¯“ª≤Ω÷∏þ£ª

º”¥Û∂‘÷™ ∂≤˙»®µƒ±£ª§¡¶∂»£¨±£’œ––“µºº ıæ∫’˘πÊ∑∂–‘£ª

”Î∏þ–£∫œ◊˜£¨ÕÍ…∆»À≤≈≈ý—µÃÂœµ°£

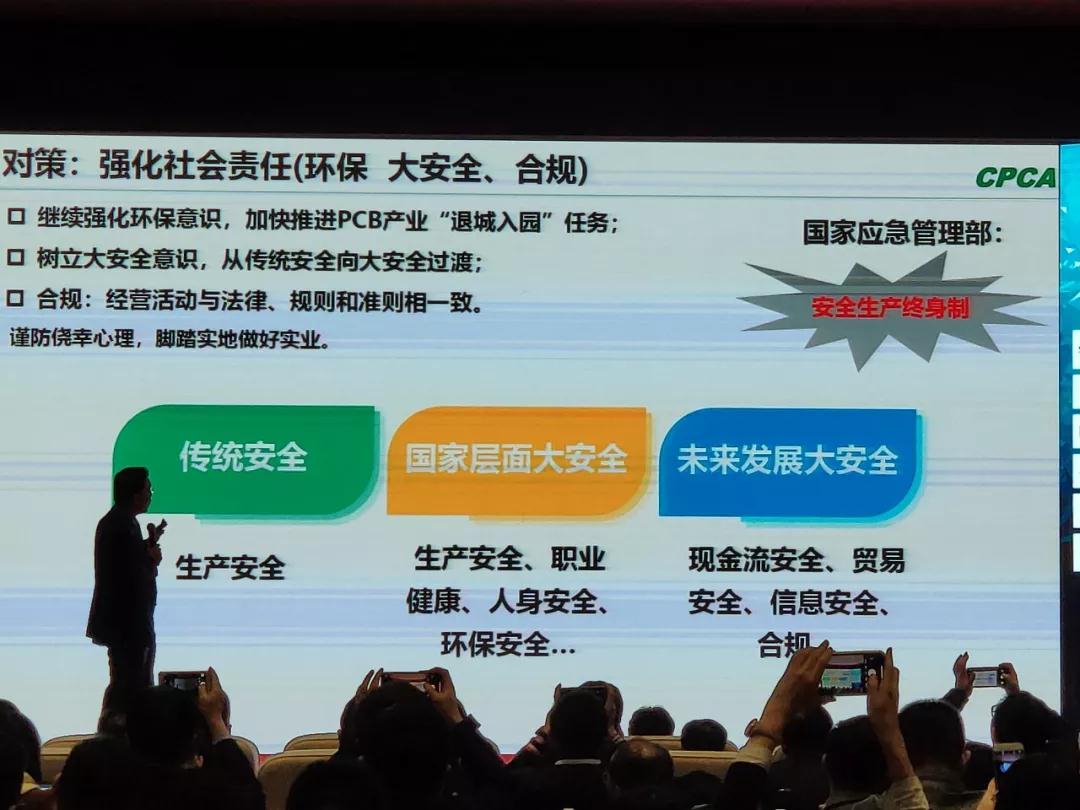

∂‘≤þ£∫«øªØ…Áª·‘»Œ£®ª∑±£°¢¥Û∞≤»´°¢∫œπÊ£©

ºÃ–¯«øªØª∑±£“‚ ∂£¨º”øÏÕ∆Ω¯PCB≤˙“µ°∞ÕÀ≥«»Î‘∞°±»ŒŒÒ£ª

˜¡¢¥Û∞≤»´“‚ ∂£¨¥”¥´Õ≥≤˙“µœÚ¥Û∞≤»´π˝∂…£ª

∫œπÊ£∫æ≠”™ªÓ∂Ø”Î◊º‘Úœý“ª÷¬°£

Ω˜∑¿Ωƒ–“–ƒ¿Ì£¨Ω≈ç µµÿ◊ˆ∫√ µ“µ°£

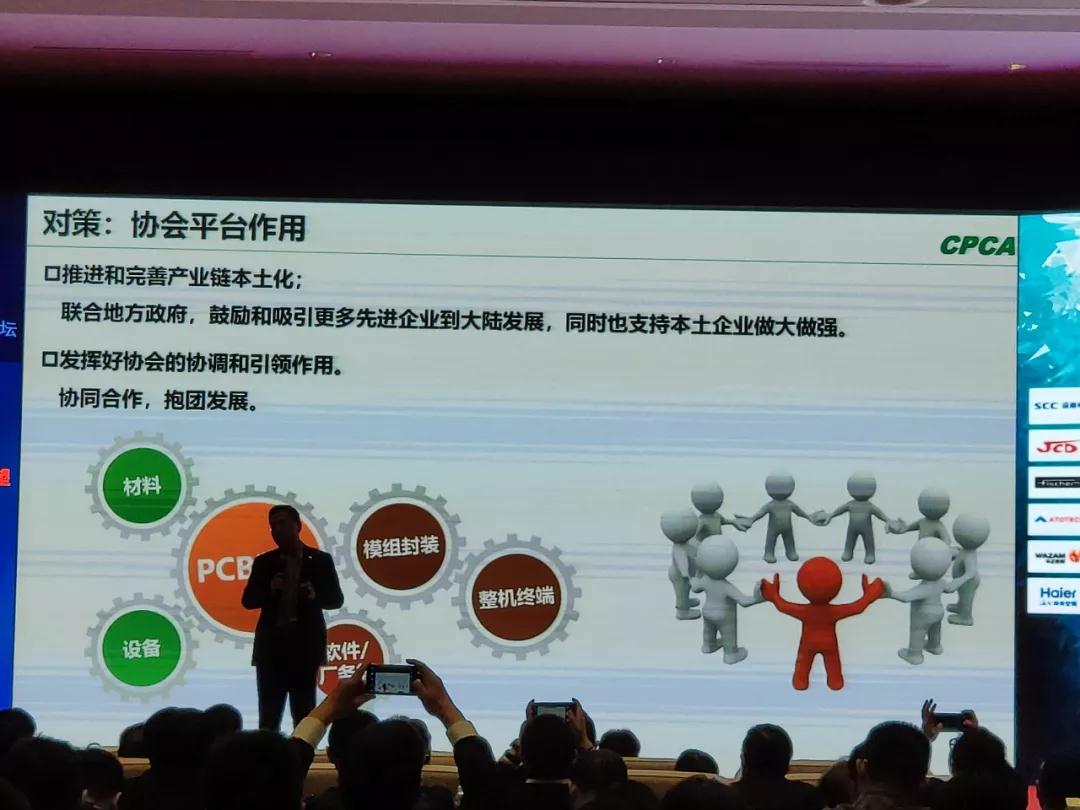

∂‘≤þ£∫–≠ª·∆Ωî◊˜”√

”…¿Ì ¬≥§÷∏≥ˆ£¨‘⁄––“µ∑¢’ππ˝≥Ã÷–£¨––“µ–≠ª·µƒ“≤◊ˆ≥ˆ¡À“ª–©π±œ◊°£2017ƒÍ∏¸√˚£¨’‚“≤ «Œ™Œ¥¿¥µƒ∑¢’πøº¬«£ª2017ƒÍª·πð«®“∆£¨Ω҃͒πª·Õª∆∆ŒÂÕÚ∆Ω∑Ω√◊°£2019ƒÍ”ÎHKPCA∫œ◊˜π≤Õ¨æŸ∞Ïπ˙º µÁ◊”µÁ¬∑£®…œ∫££©’π¿¿ª·£¨œ£Õ˚Õ®π˝––“µ–≠ª·µƒ∫œ◊˜£¨∏¸∫√Œ™––“µ∑˛ŒÒ°£

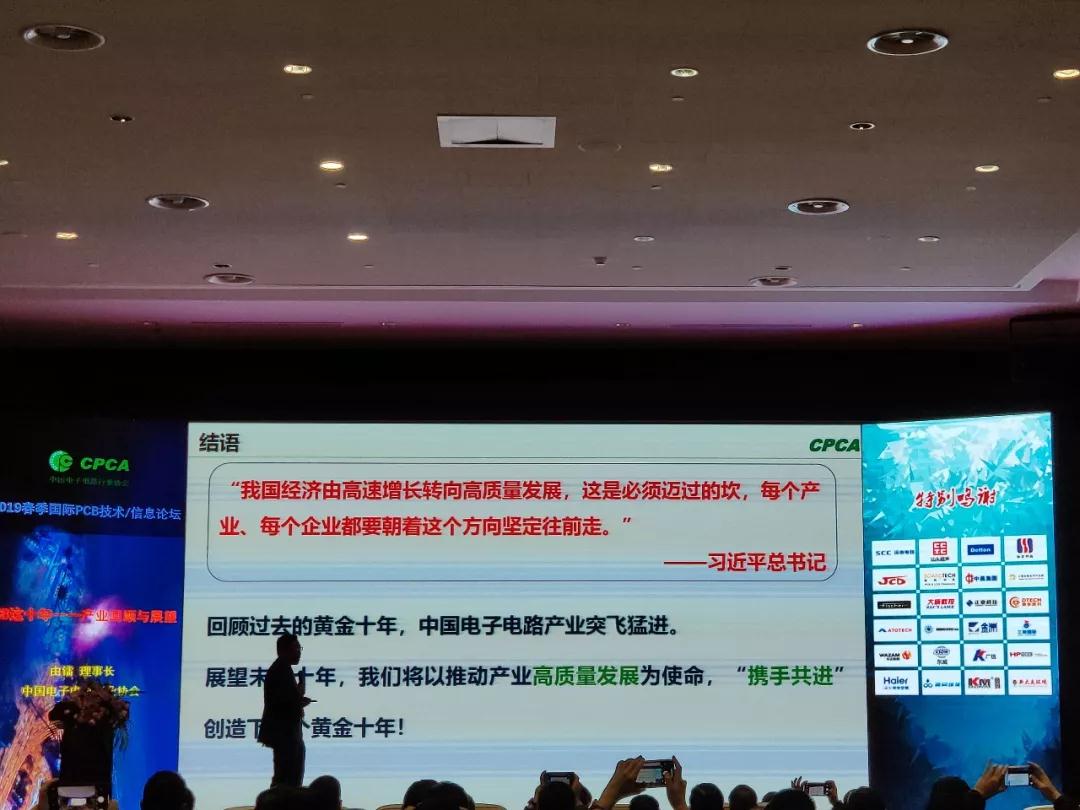

◊Ó∫Û£¨”…¿Ì ¬≥§±Ì 棨ªÿπÀπ˝»•µƒª∆Ω ÆƒÍ£¨÷–π˙µÁ◊”µÁ¬∑≤˙“µÕª∑…√ÕΩ¯°£’πÕ˚Œ¥¿¥ ƃͣ¨Œ“√«Ω´“‘Õ∆∂Ø≤˙“µ∏þ÷ ¡ø∑¢’πŒ™ π√¸£¨–Ø ÷π≤Ω¯¥¥‘Ïœ¬“ª∏ˆª∆Ω ÆƒÍ£°

|

|

|

|||