≥Á¥Ôºº ı£∫÷–¥Û≈˙¡ø’º±»÷Ω•Ã·∏þ£¨≤˙∆∑∆∑¿ý»’“Ê∆λ´

2015 ƒÍ£¨≥Á¥Ôºº ı÷≥ˆ¡À°∞ª˝º´ø™Õÿ÷–¥Û≈˙¡ø –≥°°±µƒ∑¢’π’Ω¬‘£¨≥÷–¯‘⁄∑«œ˚∑—µÁ◊”¡Ï”Ú°¢‘⁄‘≠”–øժߵƒª˘¥°…œ£¨ª˝º´ø™∑¢÷–¥Û≈˙¡ø∂©µ•°£Õ®π˝»˝ƒÍµƒ≥÷–¯’Ω¬‘◊™–Õ£¨π´Àæ»°µ√¡ÀΩ◊∂Œ–‘µÿÕª∆∆°£2017 ƒÍ∂»£¨÷–¥Û≈˙¡ø∂©µ•£®20∆Ω√◊“‘…œ£©µƒœ˙ €√ʪ˝’º±»¥Ô 67.33%£¨œ˙ €Ω∂Ó’º÷˜”™“µŒÒ ’»Îµƒ 57%£ªπ´Àæ∂©µ•µƒæ˘µ•√ʪ˝≤ª∂œ…œ…˝£¨¥” 2013 ƒÍµƒ 7.56 ∆Ω√◊ /µ•Ã·∏þµΩ 2016 ƒÍµƒ 9.4 ∆Ω√◊/µ•°£2017 ƒÍ∂»–¬‘ˆµƒ∂©µ•Ω∂Ó÷–£¨70% «÷–¥Û≈˙¡ø∂©µ•£¨–˚∏Êπ´Àæ◊™–Õ≥…𶣨¥Úø™Œ¥¿¥π„¿´≥…≥§ø’º‰°£

“ª°¢≥Á¥Ôºº ı£∫»´«Ú¡Ïœ»µƒ∂ý∆∑÷÷”°÷∆µÁ¬∑∞Â∑˛ŒÒ∆Û“µ

£®“ª£©PCB¡Ïæ¸∆Û“µº”ÀŸ·»∆

≥Á¥Ôºº ıπ…∑ð”–œÞπ´Àæ≥…¡¢”⁄ 1995 ƒÍ£¨”⁄ 2010 ƒÍÕÍ≥…π…∑ð÷∆∏ƒ÷∆≤¢”⁄2016 ƒÍ 10‘¬ ‘⁄…Ó€⁄Ωª“◊À˘π“≈∆…œ –£¨ «◊®“µ…˙≤˙µÁ¬∑∞µƒ∏þ–¬ºº ı∆Û“µ°£π´Àæ÷˜”™“µŒÒŒ™”°÷∆µÁ¬∑∞£®PCB£©µƒ—–∑¢°¢…˙≤˙∫Õœ˙ €£¨ø…“ª’æ Ω¬˙◊„øÕªß∂‘∏˜÷÷≤ªÕ¨≤˙∆∑µƒ–Ë«Û°£≥Á¥Ôºº ıÕ®π˝œ»Ω¯µƒ÷«ƒÐ÷∆‘Ï…˙≤˙œþ£¨‘⁄¬˙◊„øÕªß∂ý—˘ªØ–Ë«Û°¢øÏÀŸΩªªı–Ë«Û∑Ω√Ê£¨–Œ≥…¡À∂¿Ãÿ°¢”––ßµƒ»·–‘…˙≤˙ƒ£ Ωº∞∑˛ŒÒƒ£ Ω°£

◊‘π´Àæ…Ë¡¢÷¡ΩÒ£¨Ω™—©∑…°¢÷Ï—©ª®∑Ú∏擪÷±Œ™π´À浃 µº øÿ÷∆»À°£π´Àæ◊Ó–¬≈˚¬∂µƒ–≈œ¢œ‘ æ£¨Ω™—©∑…°¢÷Ï—©ª®∑Ú∏æ¡ΩŒªπ…∂´∫œº∆≥÷π…±»¿˝≥¨π˝67%°£∆‰”ýπ…∂´≥÷π…∑÷…¢£¨ŒÞ»À≥÷π…±»¿˝≥¨π˝ 5%°£“Ú¥Àπ´Àæ µº øÿ÷∆»À≥÷π…±»ΩœºØ÷–£¨∂‘π´Àæ”–∫Ыøµƒøÿ÷∆»®°£π´Àæ∫À–ƒÕ≈∂”∫œ◊˜Œ»∂®£¨≤¢æþ”–≥§∆⁄∫œ◊˜æ≠”™µƒæ≠—È£¨‘⁄ºº ı—–∑¢°¢…˙≤˙πп̰¢ –≥°”™œ˙∫Õ≤∆ŒÒª·º∆µ»∑Ω√Ê∏˜”–À˘≥§£¨–≠Õ¨“ª÷¬£¨Œ™π´Àæ≥§∆⁄ø…≥÷–¯∑¢’πµÏ∂®¡Àº· µµƒª˘¥°°£

£®∂˛£©”Ø¿˚ƒÐ¡¶“µƒ⁄¡Ïœ»£¨æª¿˚»Û‘ˆÀŸ¥¥œ¬–¬∏þ

≥Á¥Ôºº ıœ÷”–≥ß∑ø√ʪ˝ 20 ÕÚ”ý∆Ω∑Ω√◊£¨2017 ƒÍ…˙≤˙≤˙ƒÐ‘º 240-280 ÕÚ∆Ω∑Ω√◊£¨π´Àæ÷˜“™≤˙∆∑Œ™–°≈˙¡ø∞£¨≤˙∆∑¿ý–Õ∏≤∏« HDI ∞°¢±≥∞°¢∫ÒÕ≠∞°¢»Ì”≤Ω·∫œ∞°¢¬Ò»ð∞°¢∏þ∂ý≤„∞°¢¡¢ÃÂ∞°¢¬¡ª˘∞°¢∏þ∆µ∞µ»£¨ø…“ª’æ Ω¬˙◊„øÕªß∂‘∂ý∆∑÷÷≤˙∆∑µƒ–Ë«Û°£π´Àæ≤˙∆∑π„∑∫”¶”√”⁄Õ®–≈…˱∏°¢π§“µøÿ÷∆°¢“Ω¡∆“«∆˜°¢∞≤∑¿µÁ◊”°¢∫Ωø’∫ΩÃϵ»∏þø∆ºº¡Ï”Ú°£

π´Àæ∏˘æð≤˙∆∑ºº ı∞¸¿®µ•√Ê∞°¢À´√Ê∞°¢4-6≤„∞°¢∏þ≤„∞°¢Ãÿ ‚∞°¢HDI∞£¨∆‰÷–∏þ≤„∞ «÷∏≤„ ˝‘⁄ 8 ≤„º∞ 8 ≤„“‘…œµƒ≤˙∆∑£ªÃÿ ‚∞Â∞¸¿®∫ÒÕ≠∞°¢µÁ∫ÒΩ∞°¢¬¡ª˘∞°¢∏þ…¢»»∞°¢∏þ∆µ∞°¢Ω◊Ãð∞°¢»Ì”≤Ω·∫œ∞µ»£¨π´Àæ…˙≤˙µƒÃÿ ‚∞Â÷–÷˜“™“‘∫ÒÕ≠∞ÂŒ™÷˜°£

≥Á¥Ôºº ı º÷’◊¢÷ÿ∏þ∂À∞Â≤ƒµƒ—–∑¢£¨ºº ıæ””⁄––“µ¡Ïœ»µƒµÿŒª£¨2017ƒÍ∏þ∂ý≤„ HDI Ω◊Ãð∞°¢π‚ƒ£øȵ»∏þ∂À∞“—æ≠Ω¯»Î–°πʃ£¡ø≤˙Ω◊∂Œ°£∞Â≤ƒœ˙ €“≤“ª÷±“‘∏þ∂À∞ÂŒ™÷˜£¨π˝»•º∏ƒÍ∏þ∂À∞Âœ˙ € ’»Îæ˘’º◊Д™ ’ 50% “‘…œ£¨2013-2016 ƒÍ’º÷˜”™“µŒÒ ’»Îµƒ±»÷ÿ∑÷±Œ™ 56%°¢59%°¢58%°¢53%°££®2017 ƒÍ’º±»Œ¥≈˚¬∂£©°£

π´Àæ◊‘≥…¡¢“‘¿¥æ≠”™Œ»Ω°£¨π´Àæ◊Д™ ’Ω¸ƒÍªÒµ√Ωœøϵƒ‘ˆ≥§£¨”™ ’¥” 2015ƒÍµƒ 17.6 “⁄—∏ÀŸ‘ˆ≥§÷¡ 2017 ƒÍµƒ 31.0 “⁄°£”≈–„µƒ≥…±æπÐøÿ÷˙Õ∆π´Àæπȃ∏檿˚»ÛŒ»≤Ω÷…˝°£2018 ƒÍ…œ∞΃Íπ´Àæ”™“µ ’»Î 18.1 “⁄£¨Õ¨±»‘ˆ≥§ 22.58%£ª µœ÷πȃ∏檿˚»Û 2.81 “⁄£¨Õ¨±»‘ˆÀŸ 38.6%°£

£®»˝£© µ ©π…»®º§¿¯£¨’√œ‘∑¢’π–≈–ƒ

≥Á¥Ôºº ı”⁄2018ƒÍ3‘¬30»’∑¢≤º¡ÀœÞ÷∆–‘π…∆±º§¿¯º∆ªÆ≤ð∞∏£¨ƒ‚œÚπ´À森∫¨◊”π´À棩÷–≤„πп̻À‘±°¢∫À–ƒºº ı£®“µŒÒ£©»À‘±µ»113»À ⁄”ËœÞ÷∆–‘π…∆±1200ÕÚπ…£¨’ºπ´Àæπ…±æ◊Ð ˝41,000ÕÚπ…µƒ2.93%°£∆‰÷– ◊¥Œ ⁄”Ë975.4ÕÚπ…£¨’ºπ´Àæπ…±æ◊Ð ˝41,000ÕÚπ…µƒ2.38%£¨’º±æ¥Œ ⁄”ËœÞ÷∆–‘π…∆±◊Сøµƒ81.28%°£‘§¡Ù224.6ÕÚπ…£¨’ºπ´Àæπ…±æ◊Ð ˝ 41000ÕÚπ…µƒ0.55%£¨’º±æ¥Œ ⁄”ËœÞ÷∆–‘π…∆±◊Сøµƒ18.71%°£±æ¥Œπ…»®º§¿¯∏≤∏«µƒ‘±π§∑∂ŒßΩœ¥Û£¨”–¿˚”⁄º§∑¢‘±π§µƒπ§◊˜ª˝º´–‘£¨ ”¶π´ÀæøÏÀŸ¿©’≈µƒΩ⁄◊ý°£

¥”º§¿¯µƒøº∫Àƒø±Íø¥£¨ ◊¥Œ ⁄”˺§¿¯∂‘œÛµƒœÞ÷∆–‘π…∆±µƒΩ‚≥˝œÞ €Ãıº˛Œ™2018-2021ƒÍ檿˚»Ûœý∂‘2017ƒÍ檿˚»Û∑÷±‘ˆ≥§≤ªµÕ”⁄10%/21%/33%/46%£¨∂‘”¶ÀƒƒÍ“µº®CAGRŒ™10%◊Û”“£¨∏þ”⁄÷–π˙PCB––“µ’˚õƒƒÍ‘ˆÀŸ7%°¢ ¿ΩÁPCB––“µ’˚õƒƒÍ‘ˆÀŸ2%°£Ωœ∏þµƒ“µº®øº∫Àƒø±Í°¢Ωœ≥§µƒΩ‚≥˝œÞ € ±º‰’√œ‘¡Àπ´ÀæπпÌ≤„∂‘”⁄π´Àæ≥§∆⁄∑¢’πæþ”–∫Ыøµƒ–≈–ƒ°£

£®Àƒ£©÷ÿ ”—–∑¢Õ∂»Î£¨∑¢’π∫À–ƒºº ı

≥Á¥Ôºº ı◊‘¥¥¡¢“‘¿¥£¨ΩÙ∏˙π˙º œ»Ω¯ºº ıµƒ∑¢’𣨪˝¿€∆≈”¥Ûµƒπ§≥úº ı ˝æðø‚£¨“‘¬˙◊„≤ªÕ¨≤„¥Œ°¢≤ªÕ¨∆∑÷÷µƒøժߖ˫۰£‘⁄»´√Ê∑¢’㧧 ıµƒÕ¨ ±£¨π´Àæ‘⁄–Ì∂ýµ•œÓ¡Ï”Ú“≤»°µ√¡ÀÕª∆∆£¨»°µ√¡À¥Û¡øµƒPCBœýπÿµƒ◊®¿˚ºº ı£¨–Œ≥…¡À◊‘º∫µƒÃÿ…´°£Ωÿ÷π2017ƒÍ12‘¬31»’£¨π´Àæ¿€º∆◊®¿˚…ͫΡø919œÓ£¨∆‰÷–π˙ƒ⁄∑¢√˜◊®¿˚¿€º∆…Í«Î518œÓ£¨¥¶”⁄––“µ¡Ïœ»ÀÆ∆Ω°£π´ÀæÀ˘∑¢±Ìµƒ¬€ŒƒƒÐπªŒß»∆∏þ–¬ºº ı∫Õ≤˙∆∑’πø™£¨”––ßÃÂœ÷π´À溺 ıÀÆ∆Ω°£Õ¨ ±£¨π´Àæ“≤‘⁄ª˝º´”Ϊ™÷–ø∆ºº¥Û—ßµ»‘∫–£ø™±Ÿ–¬–ÕPCB––“µ≤˙—ß—–∫œ◊˜£¨Ã·…˝–¬≤˙∆∑µƒ—–∑¢¡¶∂»∫Õ¥¥–¬–‘—–∑¢ª˙÷∆°£

Õ¨ ±≥Á¥Ôºº ı”Îø∆—–ª˙ππ∫œ◊˜ΩÙ√У¨“¿Õ–ºØÕ≈ƒ⁄µƒø∆—–ª˙ππ°™°™°∞π„∂´ °π§≥úº ı—–æø÷––ƒ°±°¢°∞…Ó€⁄ –∆Û“µºº ı÷––ƒ°±°¢°∞…Ó€⁄ –≤© ø∫Û¥¥–¬ µº˘ª˘µÿ°±°¢°∞π˙º“CNAS µ—È “°±°¢°∞¡…ƒ˛ ° °º∂∆Û“µºº ı÷––ƒ°±µ»£¨Ω¯––ºº ı¥¥–¬”κº ı¥¢±∏£¨Œ™∆Û“µµƒ≥§‘∂∑¢’π◊¢»Îø∆ºº¡¶¡ø°£2017ƒÍπ´Àæ—–∑¢Õ∂»Î1.32“⁄‘™£¨Õ¨±»‘ˆ≥§9.13%£¨’º”™“µ ’»Îµƒ4.24%£ªÕ¨ ±º”¥Û¡À—–∑¢»À‘±µƒ∆∏”√¡¶∂»£¨2017ƒÍπ´Àæ”–—–∑¢»À‘± ˝¡ø532√˚£¨Õ¨±»‘ˆ≥§4.72%£¨’º‘±π§◊Ð ˝µƒ13.24%°£

∂˛°¢PCB≤˙“µ¥Û◊™“∆£¨ƒ⁄◊ ≥߅Ô≈ ∆œ‘÷¯

£®“ª£©––“µ∏¥À’∑ð∂Ó∂´“∆£¨÷–π˙∑¢’π“ª¬Ìµ±œ»

PCB––“µ◊˜Œ™µÁ◊”‘™∆˜º˛ª˘¥°––“µ£¨≤˙“µπʃ£æÞ¥Û£¨µ´ Ð∫Íπ€æ≠º√÷Ð∆⁄µƒ≤®∂Ø”∞œÏΩœ¥Û°£2014ƒÍ«∞∫Û Ðœ¬”ŒPC°¢∆Ω∞µÁƒ‘µ»œ˚∑—µÁ◊”–Ë«Û∆£»Ì∫Õ…œ”Œ‘≠≤ƒ¡œÕ≠≤≠’«º€µƒ”∞œÏ£¨’˚ÃÂ≤˙÷µ‘ˆ≥§∆Ωª∫°£µ´2017ƒÍ“‘¿¥PCBµƒœ¬”Œ∆˚≥µ°¢π§øÿ“Ω¡∆µ»≤˙∆∑”–◊≈ΩœøÏ‘ˆÀŸ£¨”–¡¶÷ß≥≈¡ÀPCBµƒ‘ˆ≥§°£æðPrismark 2017ƒÍµ◊‘§≤‚£¨2017ƒÍ»´«ÚPCB≤˙÷µ‘ˆ≥§¬ Ω´≥¨π˝7%°£µΩ2021ƒÍ»´«ÚPCB––“µ≤˙÷µΩ´¥ÔµΩ605“⁄√¿‘™£¨ƒÍ∏¥∫œ‘ˆ≥§¬ ‘º2.2%°£

¥”»´«Ú≤˙“µ∏Òæ÷ø¥£¨PCB ≤˙“µ÷ÿ–ƒ¥”≈∑√¿≤ª∂œœÚ—«÷Þµÿ«¯◊™“∆£¨∂¯—«÷Þµÿ«¯≤˙ƒÐ”÷Ω¯“ª≤ΩœÚ¥Û¬Ω◊™“∆£¨–Œ≥…¡À–¬µƒ≤˙“µ∏Òæ÷°£‘⁄2000ƒÍ“‘«∞£¨»´«Ú PCB ≤˙÷µ 70%∑÷≤º‘⁄≈∑÷Þ°¢√¿÷Þ£®÷˜“™ «±±√¿£©°¢»’±æµ»»˝∏ˆµÿ«¯°£2008ƒÍ÷¡2016ƒÍ£¨ÀÊ◊≈≤˙ƒÐ◊™“∆µƒ≤ª∂œΩ¯––£¨—«÷Þµÿ«¯ PCB ≤˙÷µΩ”Ω¸»´«Úµƒ 90%£¨ «»´«Ú PCB µƒ÷˜µº£¨∂¯÷–π˙¥Û¬Ω≥…Œ™¡À»´«Ú PCB ≤˙ƒÐ◊Ó∏þµƒµÿ«¯°£

≈∑√¿°˙»’±æ°˙îÕ°˙¥Û¬Ωµƒ≤˙“µ◊™“∆¬∑æ∂ πµ√¥Û¬Ωµÿ«¯ PCB ≤˙ƒÐ“‘∏þ”⁄»´«ÚÀÆ∆Ω5%~7%µƒÀŸ∂»‘ˆ≥§°£2008ƒÍ÷¡2016ƒÍ£¨÷–π˙PCB≤˙÷µ»´«Ú’º”–¬ ≤ª∂œ≈ …˝£¨PCB––“µ≤˙÷µ¥”150.4“⁄√¿‘™‘ˆ÷¡271.2“⁄√¿‘™£¨ƒÍ∏¥∫œ‘ˆ≥§¬ ∏þ¥Ô7.7%£¨‘∂≥¨»´«Ú’˚ш≥§ÀŸ∂»2%◊Û”“°£

÷–π˙“—æ≠≥…Œ™»´«Ú◊Ó¥Ûµƒœ˚∑—µÁ◊”≤˙∆∑ –≥°£¨…œœ¬”Œ≤˙“µ¡¥ÕÍ’˚≈‰Ã◊ PCB≤˙“µ–Ë«Û°£Ω¸ ƃͿ¥£¨Œ“π˙µÁ◊”–≈œ¢≤˙“µøÏÀŸ∑¢’π£¨≤˙“µπʃ£≤ª∂œ¿©¥Û°£PCB ◊˜Œ™◊ÓΩ”Ω¸÷’∂À≤˙∆∑µƒ‘ÿÃÂ÷Æ“ª£¨‘⁄¥Û¬Ωµÿ«¯µƒ–Ë«Û¡øΩ´ÀÊ◊≈œ¬”Œ÷’∂À≤˙∆∑µƒª±¨∂¯≥÷–¯‘ˆ≥§°£”Î¥À∂‘”¶£¨¥Û¬Ωµÿ«¯π©∏¯∂À“≤–Œ≥…¡À°∞¥”Õ≠≤≠£¨≤£œÀ£¨ ˜÷¨£¨‘ŸµΩ∏≤Õ≠∞£¨◊Ó∫Û÷∆≥… PCB°±µƒÕÍ’˚≤˙“µ¡¥£¨ƒÐ≈‰Ã◊≤ª∂œ‘ˆ≥§µƒ…˙≤˙–Ë«Û°£“Ú¥À‘⁄–Ë«ÛÕ∆∂Øœ¬£¨––“µ≤˙ƒÐÀ≥¿˚œÚ¥Û¬Ωµÿ«¯◊™“∆°£

£®∂˛£©¥Û¬Ω∆Û“µ÷ µÿ”≈–„£¨∫Û¿¥æ”…œ∑¥≥¨»’î

∞ÈÀÊ◊≈∂‘PCB≤˙ƒÐ≥–Ω”µƒ÷Ω•ÕÍ≥…£¨ƒø«∞£¨÷–π˙“—æ≠–Œ≥…¡À“‘÷È»˝Ω«µÿ«¯°¢≥§»˝Ω«µÿ«¯Œ™∫À–ƒ«¯”Úµƒ PCB≤˙“µæ€ºØ¥¯°£æð CPCA Õ≥º∆£¨2013 ƒÍπ˙ƒ⁄ PCB ––“µ∆Û“µ ˝¡ø‘º 1500º“£¨÷˜“™∑÷≤º‘⁄÷È»˝Ω«°¢≥§»˝Ω«∫Õª∑≤≥∫£«¯”Ú£¨≥§»˝Ω«∫Õ÷È»˝Ω«¡Ω∏ˆµÿ«¯µƒ PCB ≤˙÷µ’º÷–π˙¥Û¬Ω◊Ð≤˙÷µµƒ 90%◊Û”“°£÷–Œ˜≤øµÿ«¯ PCB ≤˙ƒÐΩ¸ƒÍ¿¥“≤¿©’≈ΩœøÏ°£Ω¸ƒÍ¿¥£¨≤ø∑÷ PCB ∆Û“µ”…”⁄¿Õ∂Ø¡¶≥…±æ÷…˝£¨Ω´≤˙ƒÐ¥”÷È»˝Ω«µÿ«¯°¢≥§»˝Ω«µÿ«¯«®“∆µΩª˘¥°Ãıº˛Ωœ∫√µƒ÷–Œ˜≤ø≥« –£¨»Á∫˛±±ª∆ Ø°¢∞≤ª’π„µ¬°¢Àƒ¥®Àσ˛µ»µÿ°£∂¯÷È»˝Ω«µÿ«¯°¢≥§»˝Ω«µÿ«¯¿˚”√∆‰»À≤≈£¨æ≠º√£¨≤˙“µ¡¥”≈ ∆£¨≤ª∂œœÚ∏þ∂À≤˙∆∑∫Õ∏þ∏Ωº”÷µ≤˙∆∑∑ΩœÚ∑¢’π°£ ˝æ𜑠棨‘§º∆µΩ2021ƒÍ£¨÷–π˙ PCB––“µ≤˙÷µΩ´¥Ô320.4“⁄√¿‘™£¨’º»´«ÚPCB––“µ◊Ð≤˙÷µµƒ±»÷ÿ…œ…˝÷¡ 53.0%°£

¥”≥߅Ö‘÷ ø¥£¨ƒ⁄◊ ≥ß…Ãπ±œ◊¡À¥Û¬ΩPCB≤˙÷µµƒ35%◊Û”“£¨∫œº∆‘º’º»´«ÚPCB≤˙÷µµƒ18.3%£¨∆‰”ý∑ð∂Ó÷˜“™¿¥◊‘‘⁄¥Û¬ΩΩ®≥ßµƒ»’î≥߅ð£2015ƒÍ“‘¿¥£¨ §∫Íø∆ºº°¢≥Á¥Ôºº ı°¢æ∞Õ˙µÁ◊”µ»∂ý∏ˆ”≈–„µƒƒ⁄◊ PCB∆Û“µÕÍ≥…IPO£¨◊ Ω µ¡¶µƒ‘ˆ«ø∞Ô÷˙ƒ⁄◊ ≥߅ÿ©¥Û≤˙ƒÐ°¢ÕÍ…∆æ≠”™£¨÷Ω•∏ƒ±‰¡À¥Û¬ΩPCB––“µµƒæ∫’˘∏Òæ÷°£

ƒ⁄◊ ≥߅Ñ≠±æ‘⁄≥…±æº∞πп̖߬ …œæÕæþ”–Ωœ¥Û”≈ ∆£¨”™ ’áø÷≤Ω÷…˝∫Û£¨πʃ£”≈ ∆÷≤ΩÕπœ‘£¨∞ÈÀÊ◊‘∂تØ≤˙ƒÐ Õ∑≈£¨”–Õ˚‘Ÿ∂»Ã·…˝æ≠”™–߬ °£»’±æ∆Û“µœý∂‘¿¥Ω≤∏¸◊¢÷ÿ‘⁄œ∏∑÷¡Ï”Ú◊ˆµΩº´÷¬£¨∂¯‘⁄Ã·π©“ªÃªØΩ‚æˆ∑Ω∞∏∑Ω√Ê£¨”¶∂‘øժߵƒ–Ë«Û“‘º∞ –≥°µ»∑¢…˙µƒ±‰ªØƒÐ¡¶∆´»ı£¨≤˙“µ¡¥»±∑¶µØ–‘£¨‘⁄∫£Õ‚ –≥°”η»∆µƒ÷–π˙≥߅ד‘øπ∫‚°£’‚µº÷¬»’±æ≥ß…Ã≤˙÷µ—∏ÀŸÀıÀÆ£¨π˝»•º∏ƒÍƒ⁄≤˙÷µ’º±»¥Û∑˘œ¬Ωµ‘º 10%£¨ –≥°∑ð∂Ó±ªπп̔≈¡º°¢–߬ ≥ˆ…´µƒ¥Û¬Ω≥߅ú∑’º°£

îÕ PCB ∆Û“µ∂ýŒ™∆ªπ˚𩔶…ã¨Ωœ∆‰À˚œ˚∑—µÁ◊”…˱∏£¨∆ªπ˚≤˙∆∑÷ ¡ø∏¸∏þ£¨“™«Û∏¸—œ∏Ò£¨≤˙∆∑÷Ð∆⁄‘Ω¿¥‘Ω∂ð¢≤˙∆∑∏¸–¬µ¸¥˙∆µ¬ º”ÀŸ°¢º∞ ±”¶∂‘±‰ªØ µœ÷¡ø≤˙ «Ã®ÕÂ∆Û“µ≥…𶵃πÿº¸–‘“ÚÀÿ°£ Ы∞º∏ƒÍ÷–∏þ∂Àœ˚∑—µÁ◊”±¨∑¢”∞œÏ£¨ îÕ PCB≤˙“µ∑±»Ÿ£¨ÀÊ◊≈ iPhone Œ™÷˜µƒ÷–∏þ∂À÷«ƒÐª˙»´«Ú≥ˆªı‘ˆÀŸ∑≈ª∫£¨÷˜π©÷–∏þ∂Àª˙–Õ FPC µƒÃ®≥ß∑ð∂Ó’º±»Ã·…˝÷¡◊„πª∏þÀÆ∆Ω£¨ÃϪ®∞ÂΩ•œ‘£¨Õ¨ ±µÕæ≠”™–ß“Ê“≤µº÷¬≥߅ÿ©≤˙“‚‘∏∆’±È ’Àı£¨∑◊∑◊œÚ∆˚≥µµÁ◊”¡Ï”Ú◊™–Õ°£¥Û¬Ω≥ß∆æΩË”≈“Ïæ≠”™–߬ º∞”Ø¿˚–‘£¨”–Õ˚∂‘»’î≥ß÷≤Ω µœ÷ÃÊ¥˙£¨≤˙÷µ∑ð∂Óº∞µ•ª˙º€÷µ¡ø’º±»÷≤Ω÷…˝°£

∏˘æð’˚¿Ì◊ ¡œ£¨¥Û¬Ω…œ – PCB∆Û“µ‘ˆÀŸ“—»´√Ê¡Ïœ»Ã®∆Û£¨”™ ’‘ˆÀŸ20%“‘…œµƒÃ®∆Û¡»¡»ŒÞº∏£¨∂¯¥Û¬Ω∑Ω√ÊΩ¸ƒÍ¿¥…Ÿ”–∆Û“µ”™ ’‘ˆÀŸµÕ”⁄∏√ÀÆ∆Ω°£≤ªΩˆ»Á¥À£¨‘⁄”™ ’øÏÀŸ¿©’≈µƒÕ¨ ±£¨¥Û≤ø∑÷¬Ω∆ÛÕ¨ ±◊¢÷ÿπпÌ∫Õ≥…±æøÿ÷∆£¨±£≥÷¡À 20%“‘…œµƒ√´¿˚¬ ∫Õ9%“‘…œµƒæª¿˚¬ £¨ µœ÷¡À –≥°∫Õ¿˚»ÛµƒÀ´∑· ’£¨“‘æ∞Õ˙°¢≥Á¥ÔŒ™¥˙±ÌµƒΩÐ≥ˆ∆Û“µ…ı÷¡≥£ƒÍ±£≥÷√´¿˚¬ 30%+°¢æª¿˚¬ 15%£¨“£“£¡Ïœ»Õ¨––π´Àæ°£‘⁄’‚—˘µƒ«È–Œœ¬£¨¬Ω∆ÛΩ´÷Ω•≤œ ≥‘≠±æî∆Û∫Õ…ı÷¡≤ª»Áî∆Ûµƒ»’∆ÛµƒPCB∑ð∂Ó£¨ÕÍ≥…Õ‰µ¿≥¨≥µ°£

◊ ¡œœ‘ 棨îÕµƒPCB¡˙Õ∑≥ß…Ã’È∂¶°¢–À–¿µÁ◊”2017ƒÍ”™ ’∑÷±Œ™240°¢143“⁄‘™£¨∂¯”≈÷ µƒ¥Û¬Ω∆Û“µæ∞Õ˙µÁ◊”°¢≥Á¥Ôºº ı2017ƒÍ”™ ’Œ™42°¢31“⁄‘™£¨‘⁄œ¬”Œ70%‘⁄¥Û¬Ω£¨¥Û¬Ω∆Û“µæþ”–≥‰∑÷æ∫’˘¡¶µƒ«Èøˆœ¬£¨Œ“√«»œŒ™‘⁄»´«ÚPCB∑ð∂Ӝڥ۬Ω◊™“∆’‚∏ˆæÞ¥Ûµƒ≤˙“µª˙”ˆ÷–£¨ÀÊ◊≈¥Û¬Ω∆Û“µ∂‘îÕÂ∆Û“µµƒÃÊ¥˙£¨Œ¥¿¥ª·≥ˆœ÷“ª≈˙≤˙÷µ200“⁄…œµƒƒ⁄◊ PCB≥߅ã¨≥…≥§ø’º‰æÞ¥Û°£

Õ¨ ±£¨÷–π˙PCB –≥°’˝¥¶”⁄±¨∑¢µƒ≥ı∆⁄£¨PCB»´«Ú4000“⁄ –≥°∑ð∂Ó£¨π˙ƒ⁄¡˙Õ∑Ωˆ1% –’º¬ £¨»´«Ú¡˙Õ∑’È∂¶Ω¸6%£¨“Ú¥ÀŒ“√«ø…“‘∫œ¿ÌºŸ…˃⁄◊ PCB––“µΩ´‘⁄Œ¥¿¥5-8ƒÍƒ⁄º”ÀŸ––“µºØ÷–£¨≥ˆœ÷ –’º¬ 6%◊Û”“µƒ≥߅ð£

»˝°¢∂ý“ÚÀÿ¥þªØ––“µºØ÷–£¨∞Ÿ“⁄ƒ⁄◊ ¥Û≥ßΩ´œ÷

˝æ𜑠棨ƒ⁄◊ «∞10¥ÛPCB∆Û“µ◊Д™ ’2015…œ∞΃͑ˆÀŸ4.9%£¨2016ƒÍ‘ˆÀŸ21.4%£¨2017ƒÍ…œ∞΃͑ˆÀŸΩ´¥Ô26.5%£¨»´ƒÍ‘ˆÀŸ∏þ¥Ô28.3%£¨ƒ⁄◊ ¥Û–ÕPCB≥ß…Ã≥ œ÷∏þÀŸ∑¢’πµƒÃ¨ ∆°£Ω¸º∏ƒÍPCB––“µƒ⁄≤ø°¢Õ‚≤øª∑æ≥∂º∑¢…˙¡À∫Ð¥Ûµƒ±‰ªØ£¨∂ý÷÷“ÚÀÿ’˝‘⁄¥þªØ––“µºØ÷–£¨ –≥°∑ð∂Ó∆´œÚ”⁄”≈–„µƒPCB …˙≤˙∆Û“µ£¨––“µºØ÷–∂»’˝‘⁄Ω¯“ª≤Ω÷∏þ£∫

£®“ª£©ª∑±£∏þ—π≥÷–¯£¨πʃ£–ß”¶Õπœ‘

PCB––“µ Ù”⁄÷ÿŒ€»æ––“µ£¨‘⁄µÁ∂∆°¢ ¥øú∞”°À¢µ»…˙≤˙ª∑Ω⁄ª·≤˙…˙∑œÀÆ°¢πÃ∑œº∞∑œ∆¯µ»Œ€»æŒÔ°£Ω¸ƒÍ¿¥ª∑±£≤ø√≈≥÷–¯º”¥Û∂‘––“µª∑±£÷Œ¿ÌµƒºýπС¶∂»£¨≤…»°µÁ◊”ºýøÿ°¢œ÷≥°ºÏ≤ȵ»∂ý÷÷ ÷∂Œ µ ±ºýøÿ∆Û“µŒ€»æŒÔ≈≈∑≈«Èøˆ£¨∂‘ª∑±£≤ª¥Ô±Íµƒ∆Û“µ≤…»°πÿÕ£°¢œÞ∆⁄‘¡Ó’˚∏ƒµ» ÷∂ŒΩ¯––¥¶∑£°£

Æ∂˛ΩÏ»´π˙»À¥Û≥£ŒØª·µ⁄∂˛ ƌ¥Œª·“ȱÌæˆÕ®π˝¡À°∞ª∑æ≥±£ª§À∞∑®°±°£◊˜Œ™Œ“π˙µ⁄“ª≤øÕ∆Ω¯…˙范√˜Ω®…˵ƒµ•––À∞∑®£¨°∞ª∑æ≥±£ª§À∞∑®°±Ω´”⁄2018ƒÍ1‘¬1»’∆ ©––°£ª∑±£À∞ø™’˜∫Û£¨‘§º∆√øƒÍª∑±£À∞’˜ ’πʃ£ø…¥Ô500“⁄‘™°£

Õ¨ƒÍ12‘¬£¨”…”⁄ª∑±£“ÚÀÿ£¨¥Û¬ΩPCB÷ÿ’Ú¿•…ΩµƒPCB≤˙“µ¡¥ƒ‚ºØÃÂÕ£≤˙£¨≥ı≤ΩÕ≥º∆Œ™∏’–‘∞Â49º“£¨ƒ”–‘∞Â6º“£¨ª∑—ı ˜÷¨3º“£¨≤£«•≤º3º“£¨∏≤Õ≠∞Â1º“£¨…ʺ∞µΩƒœ—«°¢ºŒ¡™“Ê°¢–¿–À°¢ª¶µÁπ…∑𵻥Û≥ßµƒΩ¸ 2000ÕÚ∆Ω∑Ω√◊≤˙ƒÐ£¨∂‘”¶∞Ÿ“⁄“‘…œ”™ ’°£π„∂´∑…Ω°¢Ω≠√≈µ»µÿ“≤ ÐµΩª∑±£’˛≤þµƒœÞ÷∆£¨πÿÕ£¡À≤ø∑÷÷––°≥߅ð£

ª∑±£ºýπЫ˜—œª·‘ˆº”PCB …˙≤˙∆Û“µ∂‘ª∑±£…˱∏°¢ª∑±£»À‘±º∞‘À––∑—”√µƒ≥÷–¯Õ∂»Î£¨ª∑±£ºýπС¶∂»µƒº”¥Û∆» π∆‰πÊ∑∂ª∑±£Õ∂»Î£¨º”¥Û∆‰æ≠”™≥…±æ°£∂‘”⁄÷––°≥ß…Ã∂¯—‘£¨◊Ð∑—”√‘⁄ ˝«ßÕÚµƒª∑±£…Ë © «æÞ¥Ûµƒ◊ Ω∏∫µ££¨∫Ð∂ý÷––°≥ß…Ã÷ªƒÐ±ª∆»πÿÕ££¨∂¯––“µƒ⁄µƒ¥Û–Õ∆Û“µœ÷Ω¡˜≥‰‘££¨”–ƒÐ¡¶°¢”–“‚‘∏Õ∂»Îª∑±£…Ë ©°£∆‰¥Œ£¨‘⁄ª∑±£«˜—œµƒ¥Û«˜ ∆œ¬£¨∆Û“µπʃ£‘Ω¥Û£¨ª∑±£Õ∂»Îµƒ≥…±ææÕ‘Ωª·±ªÃر°°£’‚¡Ω∏ˆπʃ£–ß”¶ª· π –≥°∑ð∂ÓΩ´ª·œÚ––“µƒ⁄¡˙Õ∑∆Û“µº”ÀŸºØ÷–°£

£®∂˛£©∏þ∂À∞Âøº—È∂®÷∆𧓒£¨ºº ı√≈º˜≥÷–¯…œ…˝

π˝»• ƃÍ∞ÈÀÊ◊≈µÁ◊”µÁ¬∑––“µºº ıµƒ—∏ÀŸ∑¢’𣨑™∆˜º˛µƒºØ≥…π¶ƒÐ»’“Êπ„∑∫£¨µÁ◊”≤˙∆∑∂‘PCB µƒ∏þ√Ð∂»ªØ“™«Û∏¸Œ™Õª≥ˆ£¨¥”≤˙∆∑Ω·ππø¥£¨µ•À´√Ê∞Â∫Õ∂ý≤„∞Â’ºPCB“ª∞Γ‘…œ£¨HDI∫ÕFPC‘º’ºPCB –≥°µƒ35%°£

∏˘æð Prismark µƒ‘§º∆£¨¥” 2016-2021 ƒÍ 6 ƒÍ∏¥∫œ‘ˆ≥§¬ ¿¥ø¥£¨‘ˆÀŸ◊Ó∏þµƒ «ƒ”–‘∞ 3%£¨∆‰¥Œ « HDI ∞ 2.8%£¨∂ý≤„∞ 2.4%£¨µ•/À´√Ê∞ 1.5%£¨∑‚◊∞ª˘∞ 0.1%°£◊ÐÃÂ∂¯—‘£¨Œ¥¿¥–Ë«Û»‘»ª∆´÷ÿ∏þΩ◊≤˙∆∑£¨HDI∞°¢∂ý≤„∞‘ˆÀŸ¡Ïœ»£¨Ω´ª·≥…Œ™–¬‘ˆ≤˙ƒÐ¿©≤˙∑ΩœÚ°£

∂ý≤„∞Âæþ”–‘≠≤ƒ¡œ∆∑÷÷∂ý°¢…˙≤˙¡˜≥Ã≥§°¢π§–Ú∂ýµ»Ãÿµ„£¨∆Û“µ±ÿ–Îæþ±∏Ωœ«øµƒπп̃С¶≤≈ƒÐ±£÷§◊‘…̵ƒ’˝≥£‘À”™°£∏˜¿ýPCB≤˙∆∑À‰æþ”–“ª–©π≤Õ¨µƒª˘±æ𧓒£¨µ´∏¸÷ÿ“™µƒ «∏˘æðª˘≤ƒ∫Ò∂»∫Õ≤ƒ÷ °¢œþøÌ∫Õœþæýµƒæ´∂»“™«Û°¢…˺∆Ω·ππ∫Õ…˙≤˙πʃ£“‘º∞øÕªß÷∏∂®µƒ∆‰À˚◊®√≈“™«Û£¨»∑∂®≤ªÕ¨µƒ…˙≤˙𧓒∫Յ˱∏£¨∂®÷∆ªØ≥Ã∂»∑«≥£∏þ°£”…”⁄œ¬”ŒµÁ◊”≤˙∆∑æ´√Ж‘∫Õ…˙≤˙ƒ£ ΩµƒÃÿµ„£¨PCB∆∑÷ ≤ªŒ»∂®ªÚΩªªı≤ªº∞ ±æ˘ª·Ωœ¥Û≥Ã∂»”∞œÏøÕªß∂‘≤˙∆∑µƒ–≈–ƒ°£“Ú¥À£¨π´Àæ∂‘øժߵƒœÏ”¶ÀŸ∂»£¨≤˙∆∑∆∑÷ µƒŒ»∂®–‘°¢◊º ±ΩªªıƒÐ¡¶ «PCB∆Û“µ∫À–ƒæ∫’˘¡¶µƒÃÂœ÷°£

∂ý≤„∞µƒ…˙≤˙𧓒∑«≥£∏¥‘”£¨ƒ⁄≤„Ω ÙªØ¡¨Ω” «∂ý≤„∞Âø…øø–‘µƒæˆ∂®–‘“ÚÀÿ£¨∂‘ø◊±⁄µƒ÷ ¡ø“™«Û±»À´≤„∞“™—œ£¨“Ú¥À∂‘◊Íø◊µƒ“™«ÛæÕ∏¸∏þ°£¡ÌÕ‚£¨∂ý≤„∞Â√ø¥Œ◊Íø◊µƒµ˛∞ ˝°¢◊Íø◊ ±◊ÍÕ∑µƒ◊™ÀŸ∫ÕΩ¯∏¯¡ø∂º∫ÕÀ´√Ê∞”–À˘≤ªÕ¨°£∂ý≤„∞Â≥…∆∑∫Õ∞Î≥…∆∑µƒºÏ—È“≤±»À´√Ê∞“™—œ∏Ò∫Õ∏¥‘”µƒ∂ý°£∂ý≤„∞”…”⁄Ω·ππ∏¥‘”£¨À˘“‘“™≤…”√Œ¬∂»æ˘‘»µƒ∏ ”Õ»»»€π§“’£¨∂¯≤ª≤…”√ø…ƒÐµº÷¬æ÷≤øŒ¬…˝π˝∏þµƒ∫ÏÕ‚»»»€π§“’µ»°£’‚æÕµº÷¬∂ý≤„∞‘⁄Ã·π©—˘∆∑∫Õ¡ø≤˙µƒ…˙≤˙÷Ð∆⁄…œ ±º‰œý∂‘Ωœ≥§£¨∏¸º”øº—È≥ß…Ã∂®÷∆ªØ∑˛ŒÒ–߬ °£

ø…“‘ø¥≥ˆ£¨»´«ÚPCB≤˙∆∑∏þ∂ÀªØµƒ«˜ ∆ª·¥¯¿¥––“µºº ı√≈º˜µƒ…œ…˝°£∂¯—–∑¢π§≥à ¶Õ≈∂”∫Õ∏þæ´∂»µƒ÷∆‘Ï∆˜–µ∂‘”⁄∆Û“µ∂¯—‘ «“ªœÓ∫Ð∏þµƒπÃ∂®≥…±æ£¨ÀÊ◊≈ºº ı√≈º˜µƒ…œ…˝£¨ƒ—“‘÷ß∏∂’‚œÓºº ı≥…±æµƒ–°≥ß…Ã÷ªƒÐæ∫’˘15%◊Û”“µƒµÕ∂À∞ –≥°£¨∂¯––“µƒ⁄∏þ∂À∞µƒ –≥°∑ð∂ÓΩ´ºÃ–¯º”ÀŸœÚ¥Û–Õ≥߅úØ÷–°£

£®»˝£©œ¬”Œ––“µºØ÷–º”ÀŸ£¨PCB–°≥ß Ðº∑—π

PCB œ¬”Œ”¶”√¡Ï”Úº∏∫ı…ʺ∞À˘”–µÁ◊”≤˙∆∑£¨÷˜“™∞¸¿®Õ®–≈°¢∫Ωø’∫ΩÃÏ°¢π§øÿ“Ω¡∆°¢œ˚∑—µÁ◊”°¢∆˚≥µµÁ◊”µ»––“µ°£2016ƒÍÕ®–≈°¢º∆À„ª˙°¢œ˚∑—µÁ◊”∫œº∆’º PCB◊Ж˫۵ƒ70%◊Û”“£¨Œ™–Ë«Û’º±»◊Ó¥Ûµƒ»˝¥Û”¶”√¡Ï”Ú£¨π˝»•5µΩ10ƒÍ£¨∂ý∏ˆ”¶”√¡Ï”Ú≥ˆœ÷¡À≤˙“µºØ÷–µƒ«˜ ∆°£

“‘÷«ƒÐ ÷ª˙Œ™¿˝£¨2012ƒÍ’ºæð÷–π˙ –≥°÷«ƒÐ ÷ª˙∑ð∂Óµƒ«∞»˝¥Û≥ß…ÃŒ™»˝–«°¢¡™œÎ∫Õª™Œ™£¨ –≥°∑ð∂Ó∑÷±‘ºŒ™22%°¢11%∫Õ10%£¨2017ƒÍ÷–π˙÷«ƒÐ ÷ª˙µƒ»˝º◊≥ß…Ã «ª™Œ™°¢oppo∫Õvivo£¨ –≥°∑ð∂Ó∑÷±‘ºŒ™23%°¢17%∫Õ16%£¨5ƒÍº‰«∞»˝∫Õ«∞ Æ≥߅õƒ –≥°∑ð∂Ó◊Ð∫Õ∂º”–À˘Ã·…˝£¨Õ¨ ±¥Û–°≥ß…Ã≤Óæý∏¸º”√˜œ‘£¨––“µΩ¯“ª≤ΩºØ÷–°£

”…”⁄PCB…˺∆Ω·ππ∫Õ…˙≤˙πʃ£–Ë“™¬˙◊„øÕªß÷∏∂®µƒ◊®√≈“™«Û£¨“‘»∑∂®≤ªÕ¨µƒ…˙≤˙𧓒∫Յ˱∏£¨∂®÷∆ªØ≥Ã∂»∑«≥£∏þ£¨À˘“‘œ¬”Œ¥Û–Õ∆Û“µ“ª∞„ª·∫Õ¥Û–ÕPCB𩔶…ÃΩ®¡¢≥§∆⁄Œ»∂®∫œ◊˜“‘±£÷§π©ªı÷ ¡øø…øø°£œ¬”Œ––“µºØ÷–∂»µƒÃ·∏þ πµ√PCB–°≥߃Ðπªµ√µΩµƒ∂©µ• ˝¡øºı…Ÿ£¨∑ð∂Ó ÐµΩº∑—𣨥”∂¯µπ±∆PCB––“µºØ÷–°£

¿ýÀ∆µƒœ÷œÛ‘⁄PCB∏˜œ¬”Œ––“µ÷–¬≈º˚≤ªœ £¨π˝»•ŒÂµΩ ƃͣ¨º∆À„ª˙°¢Õ®—∂…˱∏°¢“Ω¡∆…˱∏µ»––“µºØ÷–∂»…œ––√˜œ‘°£œýπÿ ˝æ𜑠棨PCB––“µºØ÷–∂»“≤‘⁄√˜œ‘÷…˝£¨∂¯«“≥ º”ÀŸºØ÷–µƒ«˜ ∆°£

£®Àƒ£©◊‘∂تØ∏ƒ∏Ô÷ÀŸ£¨–¬¿œ…˱∏≤Óæý¥Û

ŒÂµΩ ƃͫ∞£¨÷–π˙PCB––“µªπŒ¥Ω¯»Î±¨∑¢∆⁄£¨∑¢’πÀŸ∂»≤ªøÏ£¨»Àπ§≥…±æœý∂‘µÕ¡Æ£¨◊‘∂ت؅˱∏ºº ıªπ”–“ª∂®µƒ◊ Ω±⁄¿ð£¨œý∂‘≥…±æΩœ∏þ£¨æ¯¥Û∂ý ˝π§≥ß‘⁄◊∑«Û∂Ã∆⁄µƒ¿˚“Ê«Èøˆœ¬£¨—°‘ҵաƵƒ»Àπ§≥…±æƒ£ Ω°£ÀÊ◊≈◊‘∂تغº ıµƒ≥… Ï£¨»Àπ§≥…±æµƒ÷ƒÍ‘ˆº”£¨≤˙∆∑𧓒º∞¿˚»Ûµƒœ¬Ωµ«∞÷œ¬£¨◊‘∂ØªØ «ΩµµÕ≥…±æº∞÷∏þ¿˚»Ûµƒ◊Ó”––ß ÷∂Œ÷Æ“ª°£

“‘“ªº“”™ ’‘⁄1000ÕÚ‘™◊Û”“µƒPCBπ§≥ߌ™¿˝£¨‘≠¿¥”…”⁄…˱∏µƒ◊‘∂تØ≥Ã∂»±»ΩœµÕ∂¯À˘–Ë“™µƒ ’∑≈∞Â≤Ÿ◊˜»À‘±‘⁄200»À◊Û”“£¨»Áπ˚ µœ÷◊‘∂تء¨œþ∫Û£¨æÕ≤ª–Ë“™ ’∑≈∞Â≤Ÿ◊˜»À‘±£¨÷ª“™—≤œþ»À‘±º¥ø…ÕÍ≥…°£¥ÀÕ‚£¨‘⁄PCB µº …˙≤˙÷∆‘Ïπ˝≥Ã÷–£¨”…”⁄»ÀŒ™µƒ‘≠“Ú‘Ï≥…∞Â√ʵƒπŒ…Àœ÷œÛæ≠≥£∑¢…˙£¨’‚≤ø∑÷≤ª¡º¬ ªÚ‘⁄±®∑œ÷–’º”–œýµ±¥Ûµƒ±»¿˝£¨”…”⁄∞Â√Ê‘⁄◊˜“µ»À‘±≤Ÿ◊˜µƒπ˝≥Ã÷–ƒ—√‚ª·≥ˆœ÷∞Â√ÊŒ€◊’ªÚ¿¨ª¯£¨’‚≤ø∑÷≤ª¡º¬ ªÚ‘⁄±®∑œ÷–Õ¨—˘≤ªø…∫ˆ ”£ª µœ÷◊‘∂Ø ’∑≈∞Â∫Û£¨≥…±æ‘ˆº”µ´≤˙∆∑∆∑÷ µ√µΩ÷…˝°¢±®∑œ¬ ¥Û∑˘œ¬Ωµ°£”÷»Á“ªÃıµÁΩ‚«Âœ¥œþªÚÀ¢ƒ•«Âœ¥œþ‘≠¿¥–Ë“™¡Ω∏ˆ»À◊®√≈¿¥ ’∑≈∞£¨µ´ µœ÷◊‘∂تء¨œþ∫Ûø…ƒÐ2°´3Ãıœþ≤≈–Ë“™“ª∏ˆ»À¿¥∏¸ªª∞ºЪڗ≤œþ±„ø…ÕÍ≥…°£‘⁄Ω¯––…˱∏◊‘∂تØÕ∂◊ ∫Û»À‘±µƒºı °°¢–߬ µƒÃ·…˝°¢∆∑÷ µƒ±£÷§µ»◊€∫œ–ߓʵ√µΩ¥Û∑˘”≈ªØ°£

π˝»•º∏ƒÍ£¨≥Á¥Ôºº ı≤ª∂œ∂‘…˙≤˙œþº∞…˙≤˙…˱∏Ω¯––∏ƒ‘Ï…˝º∂£¨≤ª∂œµƒœÚ÷«ƒÐ÷∆‘Ï∑ΩœÚ∑¢’π£¨Ã·∏þ◊‘∂تØÀÆ∆Ω°£π´Àæ◊‘2013ƒÍœ¬∞΃Íø™’𵃰∞±Í∏Àπп̰¢¡˜≥Ô≈ªØ°¢º®–ß¡øªØ°±µƒπп̪Ó∂Ø∫Õ∂‘◊‘∂ت؅˱∏µƒÕ∂»Îµƒ–ßπ˚“—œ‘œ÷£¨¡˘ƒÍ¿¥π´Àæ»Àæ˘ ’»Î∫Õ»Àæ˘æª¿˚»Û≥ ±¨∑¢‘ˆ≥§µƒÃ¨ ∆£¨»Àæ˘ ’»Î¥”2012ƒÍµƒ29.6ÕÚ‘ˆº”÷¡2017ƒÍµƒ77.2ÕÚ£¨»Àæ˘æª¿˚»Û¥”2012ƒÍµƒ3.6ÕÚ‘ˆº”÷¡2017ƒÍ11.1ÕÚ£¨∑÷±‘º∑≠¡À2°¢3±∂°£

PCB––“µ…˙≤˙∫ÕπпÌÀÆ∆Ω±»ΩœµÕ°¢øÏÀŸ∑¢’π∫Ð¥Û≥Ã∂»…œ“¿øøµÕ¡Æµƒ¿Õ∂Ø¡¶º€∏Òµƒ ±¥˙“—æ≠π˝»•£¨‘⁄»Àø⁄∫Ï¿˚÷Ω•œ˚ÕÀµƒΩÒÃÏ£¨PCB≤˙“µµƒƒø±Í”¶∏√ «◊™“∆µΩ÷∏þ…˙≤˙¬ £¨∏¸πÿº¸µƒ « µœ÷PCB≤˙“µ”≈ªØ…˝º∂∫ÕΩ·ππµ˜’˚£¨ µ÷ …œ «∞—¿Õ∂Ø√кؖÕ≤˙“µ◊™±‰µΩ÷∏þ…˙≤˙¬ ∫Õ∏þ∏Ωº”÷µµƒ≤˙∆∑…œ£¨º¥≤˙“µΩ·ππ…˝º∂°£Ã·∏þ◊‘∂ت؅˙≤˙≥Ã∂»£¨¥Û¡øºı…Ÿ≤Ÿ◊˜»À‘±£¨Ã·∏þ≤˙∆∑÷ ¡ø∫Õ…˙≤˙–߬ £¨ªÚ’þ∏ƒ∏Ô…˙≤˙𧓒”κº ı£¨ΩµµÕ…˙≤˙≥…±æ£¨∞—–Ë“™¿Õ∂Ø√кؖÕ∂¯¡ø¥ÛµƒPCB÷∆‘Ï µ ©◊‘∂ت؅˙≤˙°£

Õ¨ ±£¨π§“µ4.0¿À≥±µƒµΩ¿¥ π◊‘∂تØ∏ƒ∏Ô≤ª∂œÃ·ÀŸ£¨–¬…˱∏µƒ∫Û∑¢”≈ ∆∫Ð¥Û£¨√ø“ª¥˙ºº ı∏Ô–¬µƒ–¬…˱∏∫Õ¿œ…˱∏”Ø¿˚ƒÐ¡¶≤Óæý‘Ω¿¥‘Ω¥Û°£π ∂‘”⁄PCB≥ß…Ã∂¯—‘£¨≤ªµ´“™≤…”√◊‘∂تأ¨ªπ“™æ°ø…ƒÐ≤…π∫◊Óœ»Ω¯µƒ∆˜–µ°£µ´…˱∏≤ª∂œµƒ∏¸–¬ªª¥˙∂‘∆Û“µ◊ Ω÷≥ˆ¡À∫Ð∏þµƒ“™«Û£¨ŒÞ¡¶Õ∂◊ –¬…˱∏µƒ–°≥ß…Ã∫Õ¥Û≥߅õƒ”Ø¿˚ƒÐ¡¶≤ÓæýΩ´‘Ω¿¥‘Ω¥Û£¨◊Ó÷’±Ìœ÷Œ™»´––“µ∑ð∂ÓœÚÕ∑≤ø≥߅úØ÷–°£

Àƒ°¢≤˙ƒÐ°¢∆∑¿ý≤ª∂œ¿©≥‰£¨≥Á¥Ôºº ıºÃ–¯¡Ï∫Ω

£®“ª£©◊™–Õ÷–¥Û≈˙¡ø£¨ ª»Î∏¸π„ –≥°

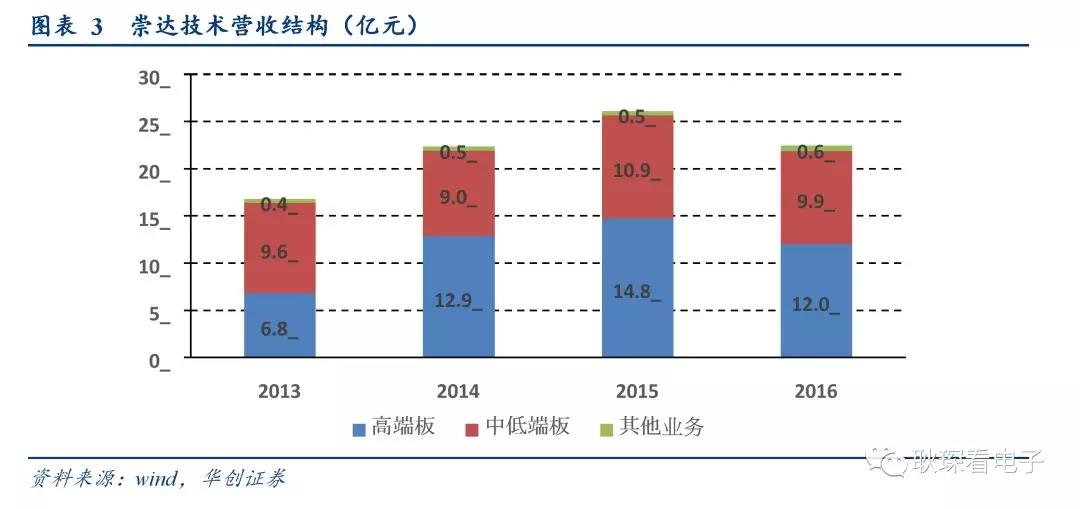

π´Àæ «»´«Ú–°≈˙¡øPCB––“µµƒ¡Ïœ»’þ£¨∆æΩË◊≈◊®“µµƒ –≥°∂®Œª“‘º∞∂ýƒÍºº ı”Îæ≠—ȵƒ≥¡µÌ£¨–Œ≥…¡À∂¿Ãÿ°¢”––ßµƒ∑˛ŒÒƒ£ Ω∫ÕøÏÀŸ∑¥”¶øժߖ˫۵ƒƒÐ¡¶°£µ´–°≈˙¡ø∞ –≥°πʃ£Ωœ–°£¨÷ª’º’˚∏ˆPCB –≥°µƒ15%◊Û”“£¨Œ™ µœ÷≥…Œ™ ¿ΩÁ“ª¡˜µƒœþ¬∑∞Â∆Û“µµƒ‘∏æ∞£¨3ƒÍ«∞π´Àæ÷≥ˆ¡À°∞ª˝º´ø™Õÿ÷–¥Û≈˙¡ø –≥°°±µƒ∑¢’π∑ΩœÚ°£

–°≈˙¡øƒ£ Ω◊Ó÷˜“™µƒÃÿ’˜±Ìœ÷Œ™∆Ωæ˘∂©µ•√ʪ˝–°£¨∂©µ• ˝¡ø∫Õ∂©µ•∆∑÷÷∂ý°£π´ÀæÕ®π˝≥§∆⁄µƒª˝¿€£¨“—æ≠æþ±∏¡À∫œ¿Ì∞≤≈≈…˙≤˙œµÕ≥°¢ ππ´À浃…˙≤˙œµÕ≥ƒÐπª∂‘øÕªß∑◊∑±∂ý—˘µƒ–Ë«Û◊ˆ≥ˆº∞ ±°¢øÏÀŸ∑¥”¶µƒπп̺º ı∫ՃС¶°£π´Àæ¿˚”√œ»Ω¯µƒORACLE ERPœµÕ≥£¨Ω·∫œÃı¬Îπп̺º ı£¨≤ª∂œ”≈ªØ…˙≤˙¡˜≥ã¨Ω®¡¢∆¡À∏þ◊‘∂تذ¢÷«ƒÐªØÀÆ∆Ωµƒ…˙≤˙°£–°≈˙¡ø∞”ΥÛ≈˙¡ø∞µƒ…˙≤˙¡˜≥ð¢π§“’…œ≤¢√ª”–ô¥Ûµƒ«¯±£¨¥Û≈˙¡øµƒ¡˜≥Ã∏¸Œ™À≥≥©“ª–©£¨–߬ ª·∏¸∏þ“ª–©£¨π´Àæ”…–°≈˙¡øœÚ÷–¥Û≈˙¡ø◊™–Õ£¨≤ª¥Ê‘⁄ µ÷ –‘’œ∞≠£¨∂¯«“œýπÿ…˱∏ªπ”–À˘÷˙¡¶°£

2015-2017ƒÍ£¨π´Àæ≥÷–¯‘⁄∑«œ˚∑—µÁ◊”¡Ï”Ú°¢‘⁄‘≠”–øժߵƒª˘¥°…œ£¨ª˝º´ø™∑¢÷–¥Û≈˙¡ø∂©µ•£¨Õ®π˝»˝ƒÍµƒ≥÷–¯’Ω¬‘◊™–Õ£¨»°µ√¡ÀΩ◊∂Œ–‘µÿÕª∆∆°£2017ƒÍ∂»£¨÷–¥Û≈˙¡ø∂©µ•£®20∆Ω√◊“‘…œ£©µƒœ˙ €√ʪ˝’º±»¥Ô67.33%£¨œ˙ €Ω∂Ó’º÷˜”™“µŒÒ ’»Îµƒ57%£ªπ´Àæ∂©µ•µƒæ˘µ•√ʪ˝≤ª∂œ…œ…˝£¨¥” 2013ƒÍµƒ7.56∆Ω√◊/µ•Ã·∏þµΩ2016ƒÍµƒ9.4∆Ω√◊/µ•°£2017ƒÍ∂»–¬‘ˆµƒ∂©µ•Ω∂Ó÷–£¨70% «÷–¥Û≈˙¡ø∂©µ•°£

£®∂˛£©ƒºÕ∂œÓƒø¬‰µÿ£¨Õª∆∆≤˙ƒÐ∆øæ±

2015ƒÍ£¨π´Àæ≈˙¡ø PCB ∞µƒƒÍ≤˙ƒÐŒ™ 131.4 ÕÚ∆Ω∑Ω√◊£¨≤˙¡øŒ™ 117.16 ÕÚ∆Ω∑Ω√◊£¨≤˙ƒÐ¿˚”√¬ ¥ÔµΩ¡À 89.16%°£ÀÊ◊≈π´Àæ∂©µ•µƒ¥Û¡ø‘ˆº”£¨π´À摧º∆√Ê¡Ÿ◊≈≤˙ƒÐ≤ª◊„µƒ¿ßæ≥°£2016ƒÍπ´ÀæÕ®π˝IPOƒººØ◊ Ω£¨Õ∂◊ –°≈˙¡ø PCB …˙≤˙ª˘µÿ£®Ω≠√≈∂˛∆⁄£©Ω®…˜Ӄø°£ƒºÕ∂œÓƒø÷˜“™”√”⁄–°≈˙¡ø∏þ≤„∞Â∫ÕHDI∞£¨œÓƒøΩ®≥…∫ÛΩ´–Œ≥…ƒÍ≤˙–°≈˙¡øHDIœþ¬∑∞Â24ÕÚ∆Ω∑Ω√◊°¢–°≈˙¡ø∏þ≤„∞£®8≤„“‘…œ£©24ÕÚ∆Ω∑Ω√◊µƒ…˙≤˙ƒÐ¡¶£¨œÓƒø‘§º∆2018ƒÍµ◊¥ÔµΩ‘§∂®≤˙ƒÐ°£π´Àæ2017ƒÍ12‘¬13»’∑¢≤ºπÿ”⁄π´ø™∑¢––ø…◊™ªªπ´Àæ’ƻ؃ººØÀµ√˜ ȵƒπ´∏Ê£¨π´ø™∑¢––ø…◊™ªªπ´Àæ’Æ£¨ƒ‚ƒººØ◊ Ω◊Ð∂Ó 80,000ÕÚ‘™£¨À˘ƒººØ◊ Ωø€≥˝∑¢––∑—”√∫Û£¨ƒ‚”√”⁄≥Á¥Ôºº ı◊Ð≤ø‘À”™º∞—–∑¢÷––ƒ°¢≥¨¥ÛπÊ∏Ò”°À¢œþ¬∑∞ºº ı∏ƒ‘ϜӃø°¢∏þ∂ý≤„œþ¬∑∞ºº ı∏ƒ‘ϜӃø∫Õ≤π≥‰¡˜∂Ø◊ Ω°£

¥” ±º‰…œø¥£¨ƒºÕ∂œÓƒøΩ´‘⁄2018ƒÍµ◊°¢2019ƒÍ÷–÷Ω•¥Ô≤˙£¨÷˙Õ∆π´Àæ”–¡¶Õª∆∆≤˙ƒÐ∆øæ±£¨ª™¥¥÷§»Ø‘§º∆œ¬∞΃Í≥Á¥Ôºº ıPCB≤˙÷µ∫Õ”™ ’∂º”–Õ˚‘Ÿ…œ“ª∏ˆÃ®Ω◊°£

£®»˝£©»Îπ…»˝µ¬π⁄£¨∑·∏ª≤˙∆∑¿ý–Õ

π´Àæ2018ƒÍ7‘¬2»’∑¢≤ºπ´∏Ê£¨ƒ‚“‘◊‘”–◊ Ω1.8“⁄‘™ ’π∫…Ó€⁄»˝µ¬π⁄æ´√еÁ¬∑20£•π…»®£¨≤¢ƒ‚12∏ˆ‘¬ƒ⁄ºÃ–¯ ’π∫40£•π…»®°£»˝µ¬π⁄◊˜Œ™π˙ƒ⁄¡Ïœ»µƒƒ”–‘œþ¬∑∞Â÷∆‘Ï…Ã∫Õ∑˛ŒÒ𩔶…㨔µ”–◊‘÷˜∫À–ƒºº ı∫Õø…≥÷–¯—–∑¢ƒÐ¡¶£¨”µ”–“ª¡˜µƒ—–∑¢Õ≈∂”∫Õ∂ýœÓ µ”√–¬–Õ◊®¿˚ºº ı£¨≤˙∆∑÷˜“™”¶”√”⁄œ‘ 惣◊È°¢¥•øÿƒ£◊ȵ»œ˚∑—µÁ◊”∫Õ∆˚≥µµÁ◊”¡Ï”Ú°£

»˝µ¬π⁄∆æΩË“ª¡˜µƒ—–∑¢ºº ıÀÆ∆Ω°¢∏þ÷ ¡ø«“Œ»∂®µƒ≤˙∆∑∆∑÷ °¢∑·∏ªµƒ≤˙∆∑Ω·ππ∫Õ≥… Ï≤˙∆∑𧓒°¢∂ÃΩª∆⁄Ωªªı∫ÕøÏÀŸ∑¥”¶ƒÐ¡¶£¨”Îæ©∂´∑Ω°¢ÃϬ̰¢—«¬Ì—∑µ»÷™√˚øÕªßΩ®¡¢¡À’Ω¬‘ªÔ∞Èπÿœµ£¨‘⁄––“µƒ⁄–Œ≥…¡À¡º∫√µƒ∆∑≈∆–ŒœÛ°£

»˝µ¬π⁄æ≠”™Œ»Ω°°¢“µº®”≈–„£¨√ø‘¬≤˙ƒÐ≥¨π˝45000∆Ω∑Ω√◊°£2017 ƒÍ»˝µ¬π⁄ ’»ÎŒ™7.5 “⁄‘™£¨æª¿˚»ÛŒ™5044ÕÚ‘™£¨2017ƒÍ檿˚»Û¬ º∞ROE ∑÷±Œ™6.8%∫Õ32%£¨2018 ƒÍ»˝µ¬π⁄“¿»ª‘ˆ≥§—∏√Õ£¨µ⁄“ªºæ∂»Œ¥…Ûº∆ ’»ÎŒ™2.1 “⁄‘™£¨æª¿˚»ÛŒ™1880 ÕÚ‘™°£»˝µ¬π⁄µƒπпÌÕ≈∂”æþ±∏Ωœ∏þµƒºº ı∫ÕπпÌÀÆ∆Ω£¨‘⁄≥…±æøÿ÷∆°¢÷ ¡øπÐøÿ°¢øÕªßÕÿ’π∑Ω√Ê”Î∫Ð∂ýÕ¨––“µ…œ –π´Àæœý±»æþ”–∏¸«øµƒ”≈ ∆°£

π´Àæ ’π∫»˝µ¬π⁄£¨Ω´ø™Õÿπ´À惔–‘œþ¬∑∞Â≤˙∆∑≤ºæ÷£¨øÏÀŸÕÿ’πœ˚∑—µÁ◊”°¢∆˚≥µµÁ◊”µ»”¶”√¡Ï”Ú£¨ªÒµ√æ©∂´∑Ω°¢ÃϬ̵»÷™√˚øÕªß◊ ‘¥£¨≤¢Õ®π˝≤…π∫«˛µ¿°¢øժ߫˛µ¿°¢…˙≤˙ºº ı°¢πпÌæ≠—ȵƒ’˚∫œ£¨≥‰∑÷∑¢ª”–≠Õ¨–ß”¶£¨Œ™π´Àæ≈ý”˝–¬µƒ¿˚»Û‘ˆ≥§µ„£¨”≈ªØ…˙≤˙≥…±æ°¢ΩµµÕ∑—”√°¢Ω¯“ª≤Ω÷…˝π´À浃“µº®£¨‘ˆ«øπ´À浃’˚ൡ¶∫Õ –≥°æ∫’˘”≈ ∆°£

£®Àƒ£©π´Àææ≠”™Œ»Ω°£¨“µº®≥§æ”…œ”Œ

1°¢øÕªß∑÷…¢∑Áœ’µÕ£¨∏þ“Ⱥ€ƒÐ¡¶¥Ú‘Ï∏þ√´¿˚

π´À本”Œøժ߱»Ωœ∑÷…¢£¨”Î ¿ΩÁ500«øº∞∏˜––“µ¡ÏÕ∑∆Û“µ¥Ô≥…¡À”—∫√∫œ◊˜£¨∞¸¿®”Î∞¨ƒ¨…˙°¢≤© ¿°¢ ©ƒÕµ¬°¢ªÙƒ·Œ§∂˚°¢3M°¢∑…¿˚∆÷°¢÷–π˙÷–≥µ°¢∂´÷•°¢À…œ¬°¢Œ∞¥¥¡¶°¢øµ∆’£®Commscope£©°¢∫£øµÕ˛ ”°¢¥Ûª™ø∆ºº°¢∏ª øÕ®£®Fujitsu£©°¢¬Û∏Òƒ…£®Magna£©°¢¥ÂÃÔ÷∆◊˜À˘µ»∂º¥Ô≥…¡ÀŒ»∂®µƒ∫œ◊˜£¨”Îπ»∏Ë£®Google£©°¢»˝–«£®Samsung£©µ»¥Ô≥…¡À∫œ◊˜“‚œÚ°£‘⁄–¬–À––“µøÕªßø™∑¢∑Ω√Ê£¨ƒø«∞ª˙∆˜»À°¢ŒÞ»Àª˙°¢ø…¥©¥˜°¢VR/AR°¢÷«ƒÐPOSª˙µ»–¬–À––“µ∑¢’π—∏ÀŸ£¨π´Àæ“—æ≠”Ζ¬À…ª˙∆˜»À°¢’ȵœª˙∆˜»À°¢¡„∂»÷«øÿ°¢Leap Motion°¢¿÷œýø∆ºº°¢ª™÷«»⁄°¢Gertecµ»øÕªßΩ¯»Î¡ÀŒ»∂®µƒ∫œ◊˜Ω◊∂Œ°£

2016ƒÍ∫Õ2017ƒÍπ´Àæ«∞ŒÂ√˚øÕªß∫œº∆œ˙ €Ω∂Ó’ºƒÍ∂»œ˙ €◊Ð∂Ó±»¿˝Œ™25.85%°¢24.30%£¨∂‘µ•“ªøժߓ¿¿µΩœ–°£¨π´Àæ“Ⱥ€ƒÐ¡¶«ø£¨√´¿˚¬ ‘⁄“µƒ⁄¥¶”⁄“µƒ⁄¡Ïœ»ÀÆ∆Ω°£

2°¢≥…±æπÐøÿ”≈–„£¨»˝∑—±£≥÷Œ»∂®

π´Àæ”…–°≈˙¡ø∞Â…˙≤˙∆º“£¨æ´œ∏ªØπп̓‘º∞»·–‘÷∆‘ÏÀÆ∆Ω∏þ£¨Ω®¡¢¡À∂¿Ãÿ°¢”––ßµƒ»·–‘…˙≤˙ƒ£ Ωº∞∆∑÷ øÿ÷∆¡˜≥ð£π´Àæ∞¥’’π˙º ±Í◊º∫Õøժ߱Í◊º∂‘≥ˆªı∆∑÷ Ω¯––ºÏ—È”Îøÿ÷∆£¨º∞ ±∏˙Ω¯≤˙∆∑≥ˆªı∫Ûµƒ∆∑÷ ±Ìœ÷£¨≤¢∂‘øժߵƒ∆∑÷ “Ï≥£∑¥¿°≤…»°øÏÀŸ”––ßµƒ∏ƒ…∆––∂Ø£¨≤¢“¿æðπ˙º ±Í◊º∫Õøժ߱Í◊ºΩ®¡¢¿¥¡œºÏ—ÈπÊ∑∂£¨≥÷–¯∏˙◊Ÿ”ÎÕ∆Ω¯π©”¶…Ã÷ ¡ø∏ƒ…∆ªÓ∂Ø£¨Ω®¡¢”α£≥÷”Î𩔶…õƒ¡º∫√∫œ◊˜ªÔ∞Èπÿœµ°£”≈–„µƒπпÌÃÂœµ»√≥Á¥Ôºº ı”–◊≈∏þ”⁄Õ¨––µƒ…˙≤˙–߬ ∫Õ≥…±æπÐøÿÀÆ∆Ω°£¥”Ω¸»˝ƒÍµƒ»˝∑—¬ ¿¥ø¥£¨π´Àæœ˙ €∑—”√¬ Œ»∂®£¨πп̖߬ µƒ”––ß÷…˝ ππпÌ∑—”√¬ ≥ ÷ƒÍœ¬Ωµµƒ«˜ ∆£¨2017ƒÍ«∞∫Û◊‘∂تØ∏ƒ∏Ô÷Ω•¬‰µÿ¥¯¿¥µƒ∏ƒ…∆”»Œ™√˜œ‘£¨µ±ƒÍπпÌ∑—”√¬ œ¬Ωµ1.5%÷¡9.5%◊Û”“£ªπ´Àæ≤∆ŒÒ∑—”√¬ Œ»∂®£¨2017ƒÍπ´Àæ∑¢…˙ª„∂“À ß2443.9ÕÚ£¨∂¯2016ƒÍπ´Àæ»°µ√ª„∂“ ’“Ê1229.9ÕÚ£¨ª„¬ ≤®∂صº÷¬µƒª„∂“À ß «2017ƒÍ≤∆ŒÒ∑—”√¬ ”–À˘…œ∏°µƒ÷˜“™‘≠“Ú°£

3°¢π´Àæ‘À”™ƒÐ¡¶◊ø‘Ω£¨œ÷Ω¡˜ŒÞ”«

¥”π´Àæ‘À”™µƒΩ«∂»ø¥£¨π´Àæ º÷’ø™ º÷ÿ ”œ÷Ω¡˜Œ £¨◊¢“‚øÿ÷∆≥…±æ£¨Ã·∏þπп̖߬ £¨øÿ÷∆≥…±æ…œµƒœ÷Ω÷ß≥ˆ£¨æ≠”™Œ»Ω°£¨œ÷Ω¡˜Ω°øµ°£æ≠”™–‘œ÷Ω¡˜¥¶”⁄––“µƒ⁄…œ”ŒÀÆ◊º£¨2017ƒÍæ≠”™ªÓ∂Ø≤˙…˙µƒœ÷Ω¡˜¡øæª∂ÓŒ™7.1“⁄°£¥”æ≠”™ªÓ∂Ø≤˙…˙œ÷Ω¡˜æª∂Ó’ºæª¿˚»Û±»÷ÿø¥£¨≥Á¥Ô±Ìœ÷“≤Õ¨—˘”≈–„£¨œ÷Ω¡˜∏þ”⁄檿˚»Û£¨’º±» 159%£¨¥¶”⁄––“µƒ⁄¡Ïœ»µÿŒª°£

|

|

|

|||